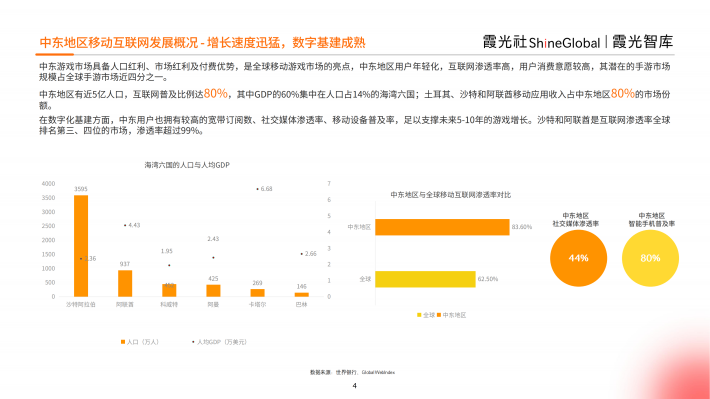

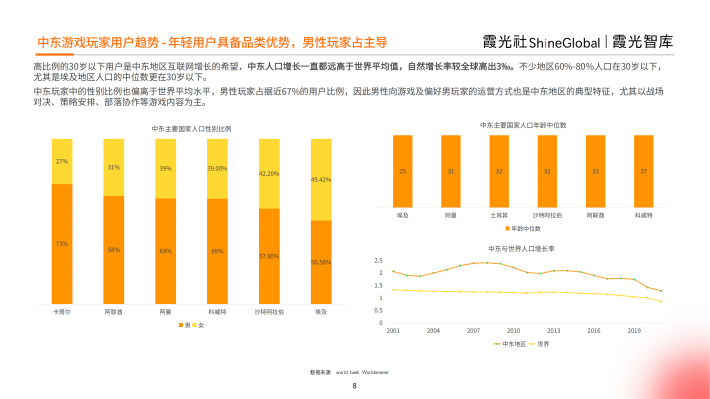

中东游戏市场具备人口红利、市场红利及付费优势,是全球移动游戏市场的亮点,中东地区用户年轻化,互联网渗透率高,用户消费意愿较高,其潜在的手游市场

规模占全球手游市场近四分之一。

中东地区有近5亿人口,互联网普及比例达80%,其中GDP的60%集中在人口占14%的海湾六国;土耳其、沙特和阿联酋移动应用收入占中东地区80%的市场份

额。

在数字化基建方面,中东用户也拥有较高的宽带订阅数、社交媒体渗透率、移动设备普及率,足以支撑未来5-10年的游戏增长。沙特和阿联酋是互联网渗透率全球排名第三、四位的市场,渗透率超过99%。

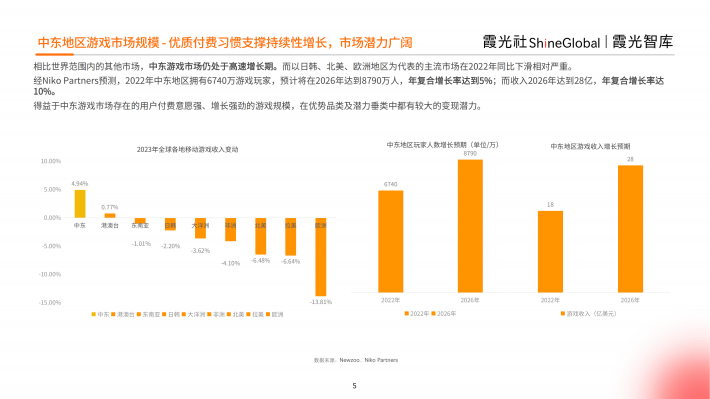

相比世界范围内的其他市场,中东游戏市场仍处于高速增长期。而以日韩、北美、欧洲地区为代表的主流市场在2022年同比下滑相对严重。

经Niko Partners预测,2022年中东地区拥有6740万游戏玩家,预计将在2026年达到8790万人,年复合增长率达到5%;而收入2026年达到28亿,年复合增长率达10%。

得益于中东游戏市场存在的用户付费意愿强、增长强劲的游戏规模,在优势品类及潜力垂类中都有较大的变现潜力。

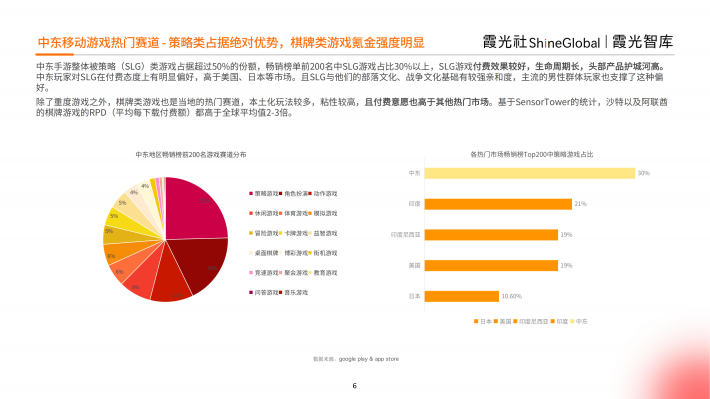

中东手游整体被策略(SLG)类游戏占据超过50%的份额,畅销榜单前200名中SLG游戏占比30%以上,SLG游戏付费效果较好,生命周期长,头部产品护城河高。中东玩家对SLG在付费态度上有明显偏好,高于美国、日本等市场。且SLG与他们的部落文化、战争文化基础有较强亲和度,主流的男性群体玩家也支撑了这种偏好。

除了重度游戏之外,棋牌类游戏也是当地的热门赛道,本土化玩法较多,粘性较高,且付费意愿也高于其他热门市场。基于SensorTower的统计,沙特以及阿联酋的棋牌游戏的RPD(平均每下载付费额)都高于全球平均值2-3倍。

来源:霞光智库

关于我们

我们是一家专注于分享国内外各类行业研究报告/专题热点行业报告/白皮书/蓝皮书/年度报告等各类优质研究报告分享平台。所有报告来源于国内外数百家机构,包含传统行业、金融娱乐、互联网+、新兴行业、医疗大健康等专题研究.....目前已累积收集近80000+份行业报告,涉及众多大板块,多个细分领域。

内容涵盖但不限于(市面上有的基本都有):

1、互联网运营、新媒体、短视频、抖音快手小红书等等;

2、房地产、金融、券商、保险、私募等;

3、新技术(5G)、金融科技、区块链、人工智能类;

4、电子商务、市场营销、运营管理、麦肯锡、德勤等;

5、快消品、餐饮、教育、医疗、化妆品、旅游酒店、出行类等;

免责声明:

本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由圣香智库社群通过公开合法渠道获得,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。