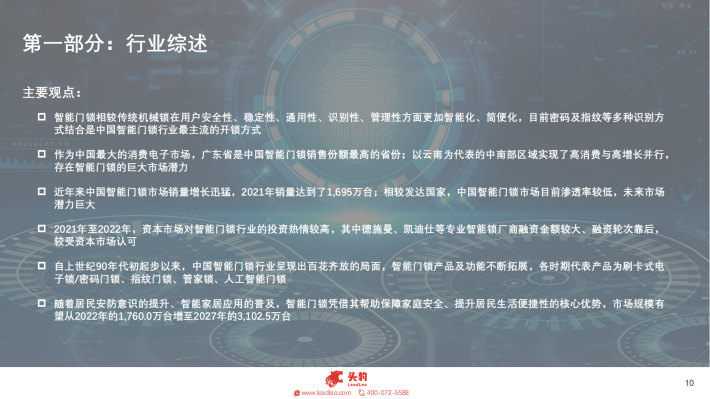

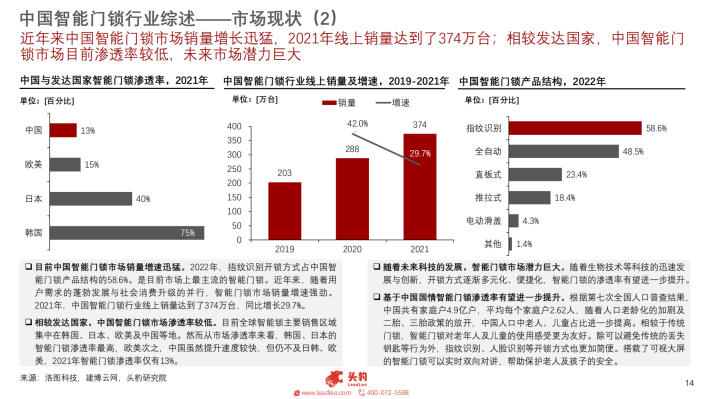

中国智能门锁行业增长态势强劲但渗透率仍较低

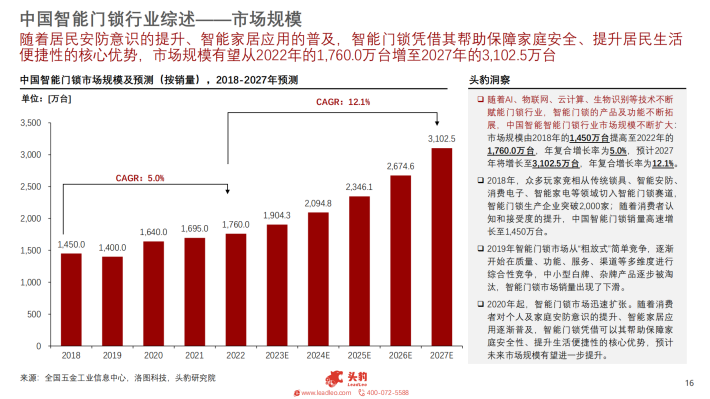

近年来,随着居民安防意识的提升、智能家居应用的普及,智能门锁凭借其帮助保障家庭安全、提升居民生活便捷性的核心优势,2022年市场销量规模达到了的1,760.0万台,预计2027年可增至3,102.5万台。然而相较发达国家,中国智能门锁市场渗透率较低。目前全球智能锁主要销售区域集中在韩国、日本、欧美及中国等地。从市场渗透率来看,韩国、日本的智能门锁渗透率最高,欧美次之,中国虽然提升速度较快,但仍不及日韩、欧美国家,2021年中国智能门锁渗透率仅有13%。

智能门锁行业玩家丰富,竞争激烈,行业集中度较为分散

智能门锁行业的中游赛道内玩家丰富,竞争激烈,不同背景的门锁厂商在不同能力上各有优劣势;2022年智能门锁B端销售渠道占比总计达54%,是中国智能门锁市场渠道的核心。智能门锁行业整体集中度较为分散,2022年线上智能门锁CR4约为48.3%,房地产精装市场智能门锁CR5约为46.0%。B端渠道坚朗海贝思和凯迪仕影响力较强,C端渠道小米、德施曼、凯迪仕的影响力较强;随着华为等2022年新切入赛道的玩家,智能门锁行业未来竞争将更加充分,行业集中度有望进一步提升。

行业标准化发展趋势及生物识别多模态融合发展趋势

2022年,指纹识别开锁方式占中国智能门锁产品结构的58.6%。是目前市场上最主流的智能门锁开锁方式。除此之外,三维人脸识别技术在安全性用户体验、鲁棒性、识别精度等方面表现均较为突出。随着生物特征识别应用要求的不断提升,多模态融合识别将成为智能门锁生物特征识别领域未来发展重点。现行智能门锁相关标准已经与快速规模化发展的行业现状不相适应,随着各标准化技术委员会及协会、联盟的高度重视,未来更多系统性技术指标有待出新,行业有待进一步规范化发展。

来源:头豹

关于我们

我们是一家专注于分享国内外各类行业研究报告/专题热点行业报告/白皮书/蓝皮书/年度报告等各类优质研究报告分享平台。所有报告来源于国内外数百家机构,包含传统行业、金融娱乐、互联网+、新兴行业、医疗大健康等专题研究.....目前已累积收集近80000+份行业报告,涉及众多大板块,多个细分领域。

内容涵盖但不限于(市面上有的基本都有):

1、互联网运营、新媒体、短视频、抖音快手小红书等等;

2、房地产、金融、券商、保险、私募等;

3、新技术(5G)、金融科技、区块链、人工智能类;

4、电子商务、市场营销、运营管理、麦肯锡、德勤等;

5、快消品、餐饮、教育、医疗、化妆品、旅游酒店、出行类等;

免责声明:

本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由圣香智库社群通过公开合法渠道获得,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。