中国电力体制与电力市场化改革已经走过了二十多年的路程,迄今取得了多阶段突破和切实进展。2002年发布的电力体制改革“5号文件”率先打破电力系统的垂直一体模式格局,实现了“厂网分离”;2015年的“9号文件”及其一系列配套文件进一步在批发、配电、零售的环节引入宽争,推动了全国范围内中长期电力交易常态化和现货交易的大范围试点。

随着2020年9月中国提出“2030年前碳达峰、2060年前碳中和”目标,各个行业、各个领域的政策与市场都在向适应“双碳”理念、推动“双碳”进程的方向发展。作为社会经济繁荣发展的托底基石,电力行业同时也是助力“碳达峰、碳中和”目标实现的关键抓手。一方面,电力行业是国内二氧化碳排放最大的行业来源,年排放量达40%左右,充分发展利用技术相对成熟的低零碳发电技术,可以在中短期内快速推动低零碳转型;另一方面,工业、交通、建筑等终端用能部门的低碳转型也要依赖于终端用能电气化,因而推动电力低零碳发展将对全社会、全行业的“双碳”进程带来溢出效应。

电力行业的“双碳”进程,不仅需要技术创新作为“硬件”支撑,还需要市场改革作为“软件”赋能。2021年10月,作为“双碳”目标“1+N”政策体系的顶层设计,中共中央、国务院印发的《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》明确指出,一方面要严格控制化石能源消费、积极发展非化石能源;另一方面也要继续深化能源体制机制改革,特别是继续全面推进电力市场化改革、完善电力等能源品种价格市场化形成机制,支撑可再生能源和储能等技术的大规模发展。

在“双碳”顶层设计的指导下,为了“推动形成适合中国国情、有更强新能源消纳能力的新型电力系统”,国家发展和改革委员会、国家能源局于2022年1月联合印发《关于加快建设全国统一电力市场体系的指导意见》,提出"推进适应能源结构转型的电力市场机制建设”,“构建适应新型电力系统的市场机制”,并“提升电力市场对高比例新能源的适应性”。这一文件明确了“十四五”和“十五五”期间电力市场进一步改革的目标和方向:到2030年,一个适应新型电力系统要求的全国统一电力市场体系将基本建成。电力市场化建设,已成为赋能“双碳”进程的重要行动。

回顾“电改”的历程,我们看到改革的行动也正在多个目标中调整锚点和寻找平衡,不仅关注如何引入宽争、提升效宰和优化资源配置,也关注如何在保障电力系统低碳稳定运行的前提下进一步提高零碳电力渗透宰。实际上,随着各国可再生发电渗透率的持续提升,这一问题已经成为全球议题。特别是在2021到2022年间,在全球能源危机和国内季节性缺电叠加的背景下,电力市场支撑高比例可再生电力系统的重要性和迫切性达到了前所未有的高度。欧洲可再生电力渗透率水平领先全球,其电力市场也相对成熟,但在全球能源危机的冲击下也正在寻求进一步的电力市场化改革,旨在增加可再生发电占比的同时提高电力系统灵活性,从而可以在满足气候承诺的前提下为电力消费者和本土制造业提供更多保护。

在此背景下,未来几年对中国实现碳达峰和持续推进电力市场化改革至关重要。首先,目前各省在现货市场和辅助服务市场等短周期交易方面普遍刚刚起步,亟待进一步巩固基础、形成连续机制。第二,在可再生多年合约这样的长周期交易方面,目前的机制尚未真正发挥稳定投资预期、大规模吸引社会资本的作用,仍然有很大改善空间。第三,在2025初步建成全国统一电力市场体系的目标下,目前在多层次市场协同运行、跨省跨区灵活调度与交易方面仍面临众多挑战,迫切需要打破行政壁垒、优化资源配置。我们判断,上述提到的几个方向,在接下来几年都会有比较密集的改革动作,需要保持密切关注。

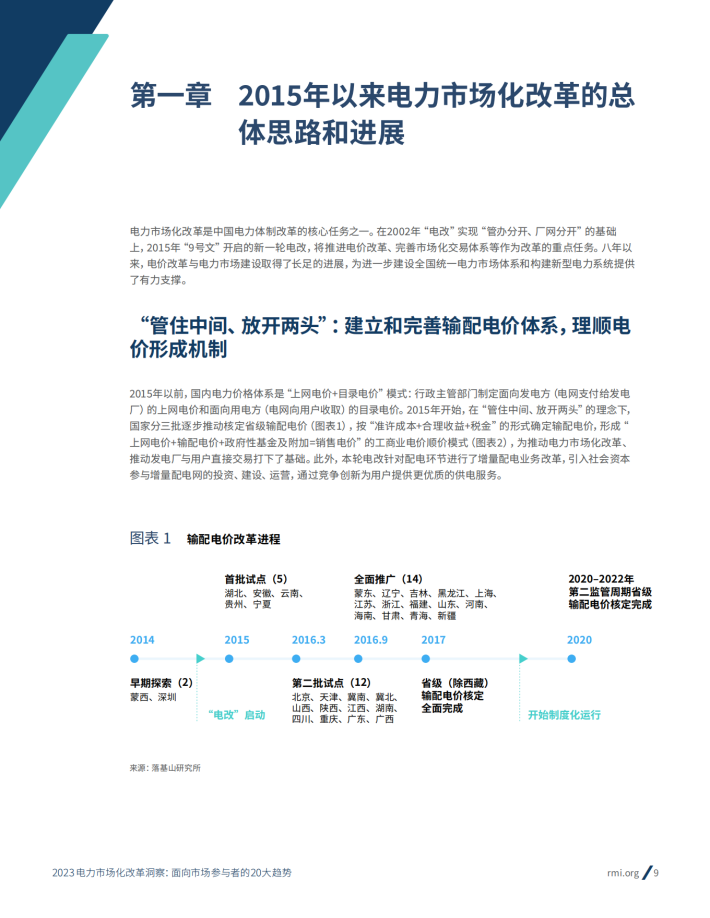

来源:落基山研究所

关于我们

我们是一家专注于分享国内外各类行业研究报告/专题热点行业报告/白皮书/蓝皮书/年度报告等各类优质研究报告分享平台。所有报告来源于国内外数百家机构,包含传统行业、金融娱乐、互联网+、新兴行业、医疗大健康等专题研究.....目前已累积收集近80000+份行业报告,涉及众多大板块,多个细分领域。

内容涵盖但不限于(市面上有的基本都有):

1、互联网运营、新媒体、短视频、抖音快手小红书等等;

2、房地产、金融、券商、保险、私募等;

3、新技术(5G)、金融科技、区块链、人工智能类;

4、电子商务、市场营销、运营管理、麦肯锡、德勤等;

5、快消品、餐饮、教育、医疗、化妆品、旅游酒店、出行类等;

免责声明:

本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由圣香智库社群通过公开合法渠道获得,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。