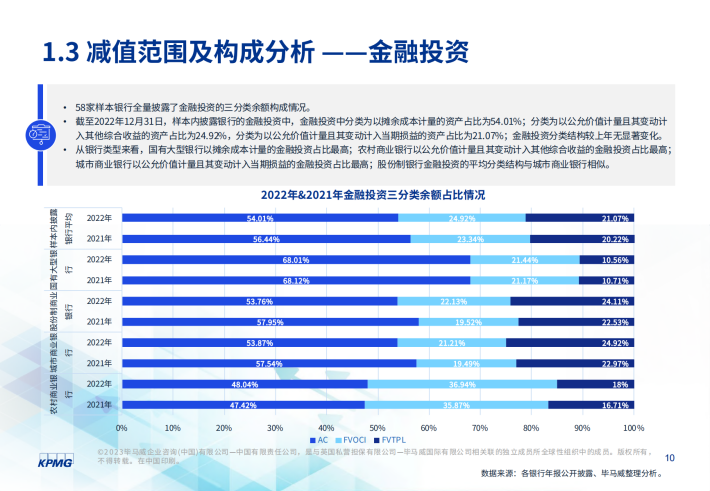

减值范围及构成较为稳定。2022年样本内银行披露的减值范围内发放贷款及垫款、金融投资三分类资产余额平均占比基本与2021年持平。对公类贷款余额平均占比较2021年略有上升,零售类贷款余额平均占比较2021年略有下降。

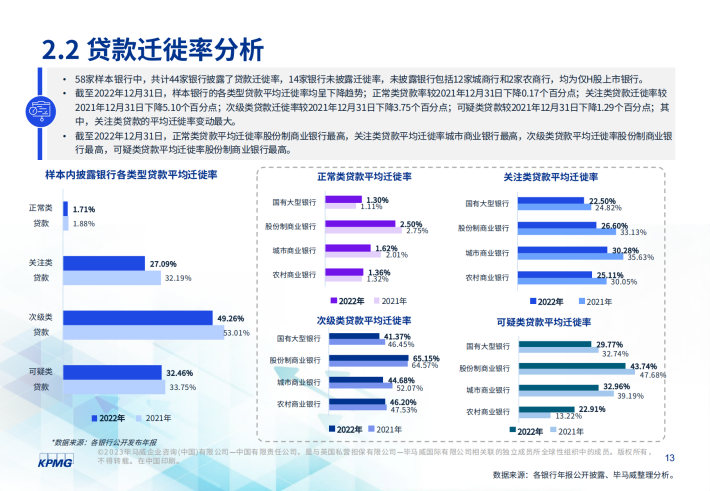

整体信贷资产质量持续改善。2022年样本内银行披露的贷款不良率平均为1.40%,较去年下降0.02%。对公贷款不良率平均值由1.84%下降至1.63%,零售贷款不良率平均值从1.13%上升至1.44%。贷款五级分类迁徙率不同程度有所下降。

风险抵补能力持续加强。2022年样本内银行拨备覆盖率均值由2021年的274.02%上升至2022年的281.95%。已披露银行表内信贷资产三阶段余额和减值准备整体计提比例平均较2021年无显著变化。不同类型银行阶段一资产计提率平均差异较为明显。

表外项目信用损失计提差异显著。2022年末表外业务拨备计提率平均约为0.58%,较2021年末上升0.03%。不同类型银行表外项目计提率范围差异较大。

信贷成本持续下降。近三年上市银行信贷成本持续下降,样本内披露银行平均信贷成本从2020年的1.53%下降至2022年的1.18%,降幅约为23%,其中股份制商业银行、城市商业银行下降最显著,降幅分别为27%、25%。

模型相关披露更加充分。除会计政策外,多家银行还就本年内部评级等级变化、模型方案变化、前瞻性调整权重调整进行了披露。部分银行还对管理层叠加以及ESG对预期信用风险损失模型影响的评估进行了披露。本年多家银行就《商业银行预期信用损失法实施管理办法》相关的执行情况增加了相关信息的披露。

来源:毕马威

关于我们

我们是一家专注于分享国内外各类行业研究报告/专题热点行业报告/白皮书/蓝皮书/年度报告等各类优质研究报告分享平台。所有报告来源于国内外数百家机构,包含传统行业、金融娱乐、互联网+、新兴行业、医疗大健康等专题研究.....目前已累积收集近80000+份行业报告,涉及众多大板块,多个细分领域。

内容涵盖但不限于(市面上有的基本都有):

1、互联网运营、新媒体、短视频、抖音快手小红书等等;

2、房地产、金融、券商、保险、私募等;

3、新技术(5G)、金融科技、区块链、人工智能类;

4、电子商务、市场营销、运营管理、麦肯锡、德勤等;

5、快消品、餐饮、教育、医疗、化妆品、旅游酒店、出行类等;

免责声明:

本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由圣香智库社群通过公开合法渠道获得,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。