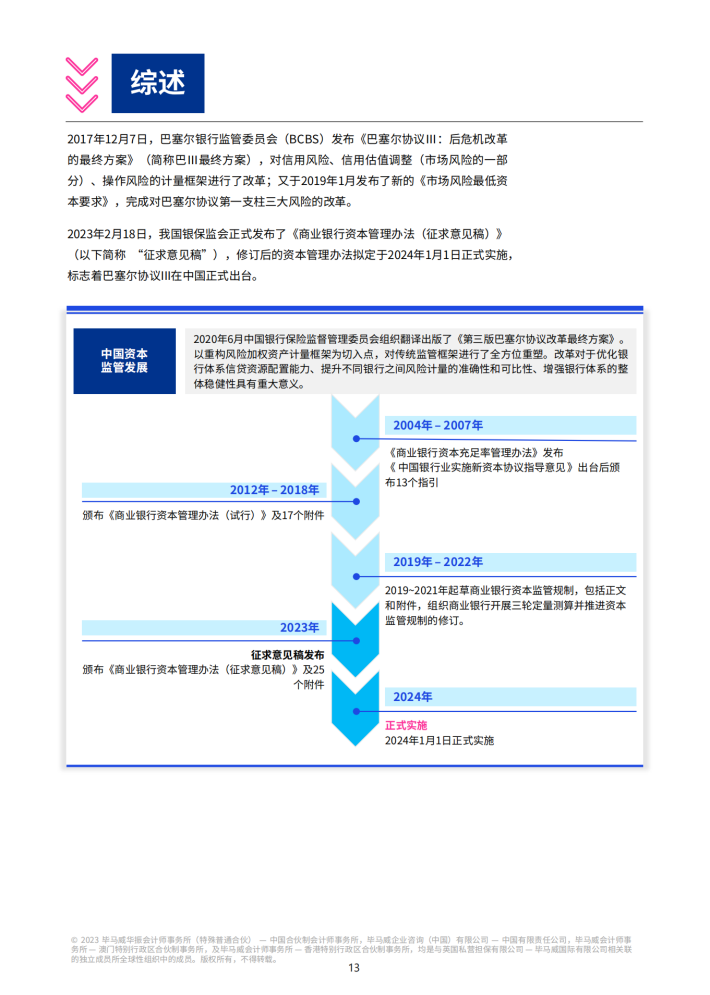

2023年2月18日,中国银保监会会同中国人民银行就《商业银行资本管理办法(征求意见稿)》(以下简称“资本新规”或“征求意见稿”)公开征求意见。修订后的资本新规拟定于2024年1月1日正式实施,这也标志着巴塞尔协议Ⅲ最终版在中国的全面落地。本次资本新规的颁布对于构建差异化资本监管体系、优化我国银行体系资本管理能力、提升银行体系风险计量的精确性和规范性,增强我国银行体系的监管资本总体稳定具有重大意义。

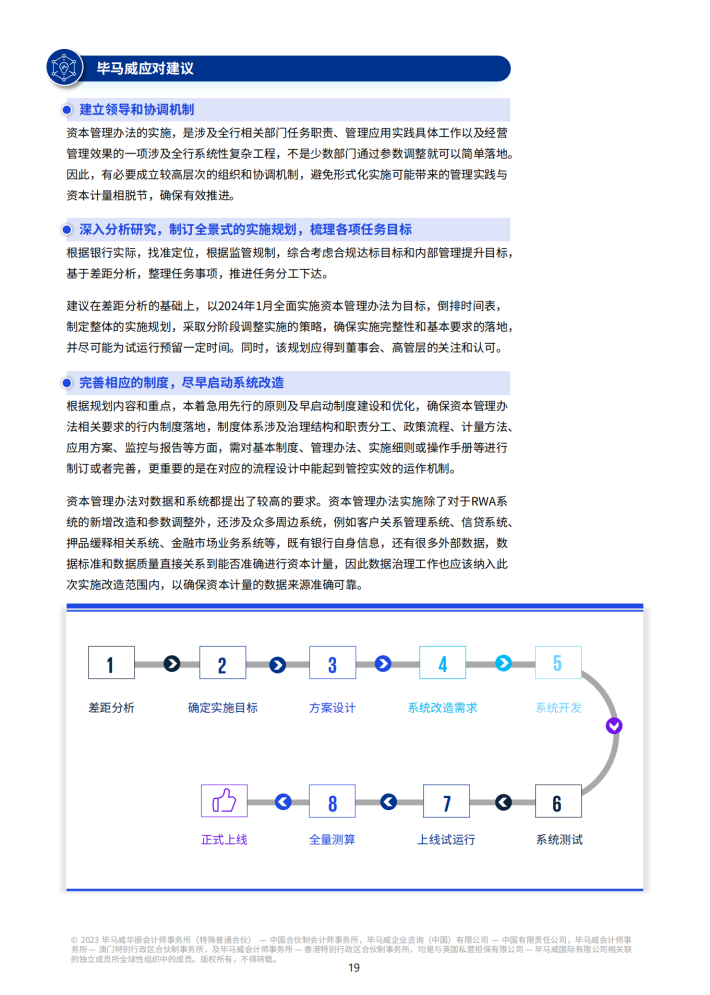

毕马威根据资本新规的规定,结合中国银行业的实际情况,在本文中全面梳理了资本新规给商业银行带来的挑战与变革,并对如何作出切实可行的资本新规实施规划提出了建议。

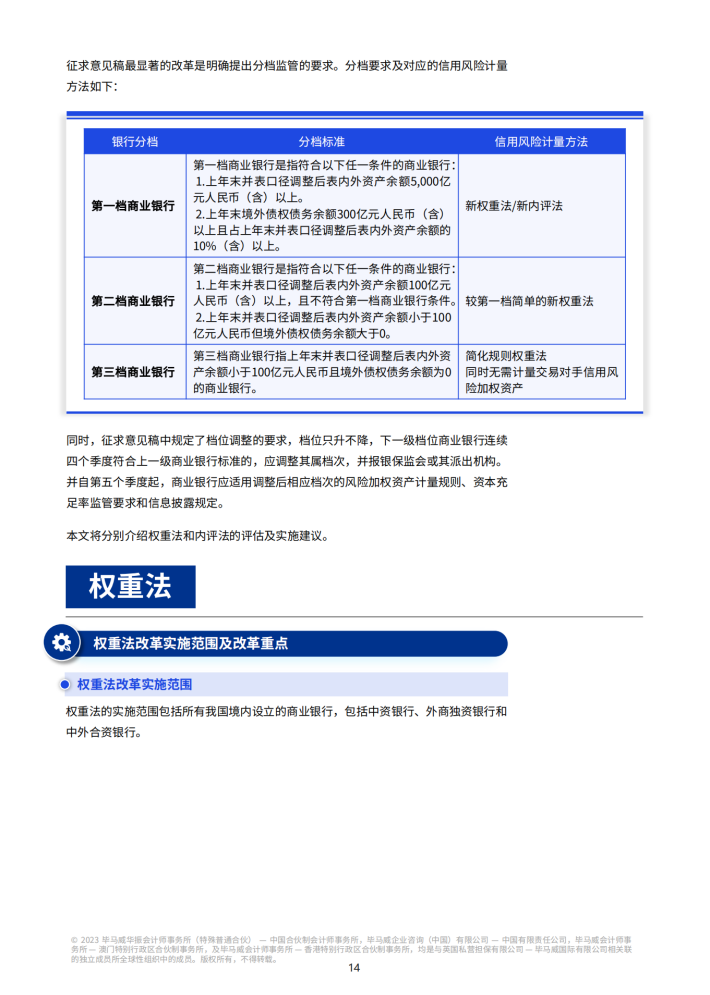

资本新规适用于在中国境内设立的商业银行,包括中资银行、外商独资银行和中外合资银行,强调以标准法为基础模型设定方法的资本底线,确保我国银行体系内部的风险加权资产计量的审慎性与可比性,与2012版资本管理办法相比,资本新规的实施内容给商业银行带来了更大的挑战。为此,本文从五大变革入手,全面梳理了资本新规对于商业银行的整体影响。

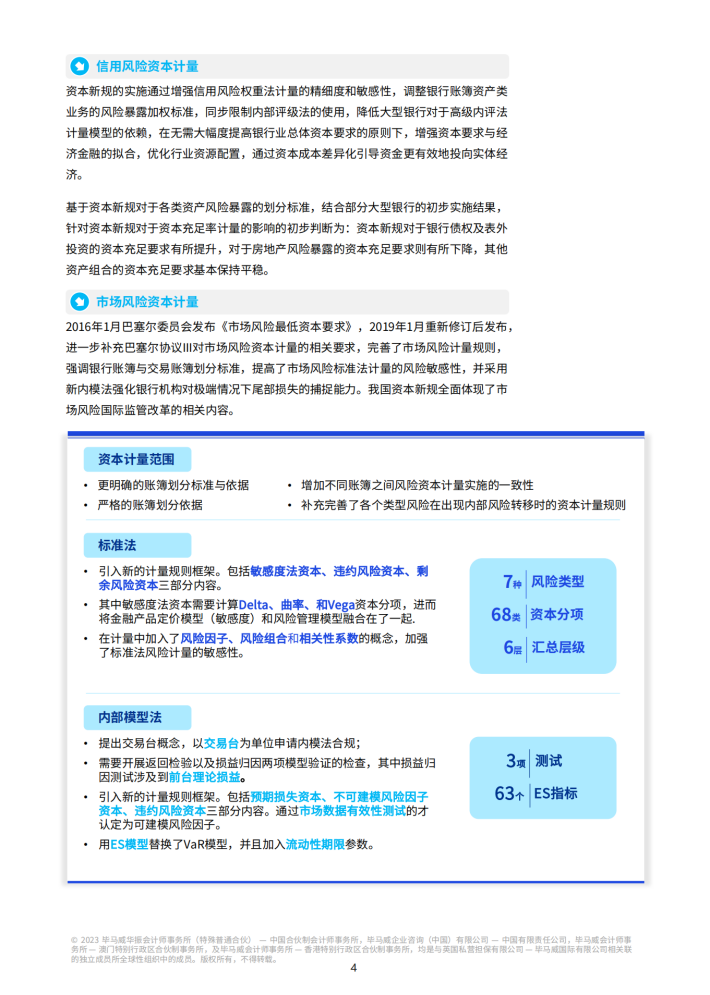

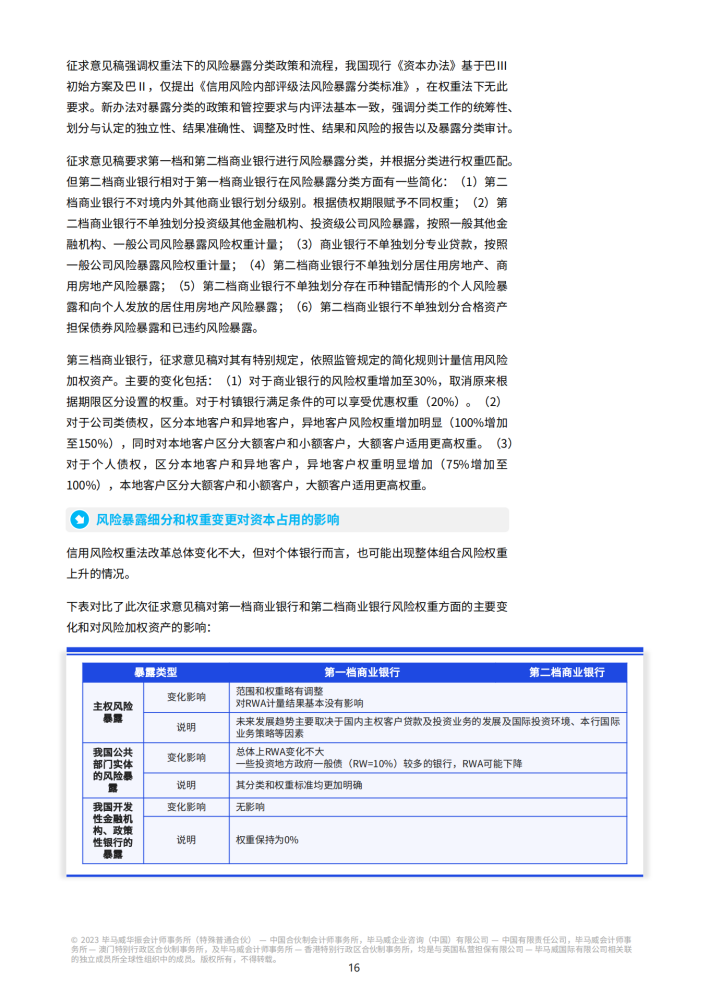

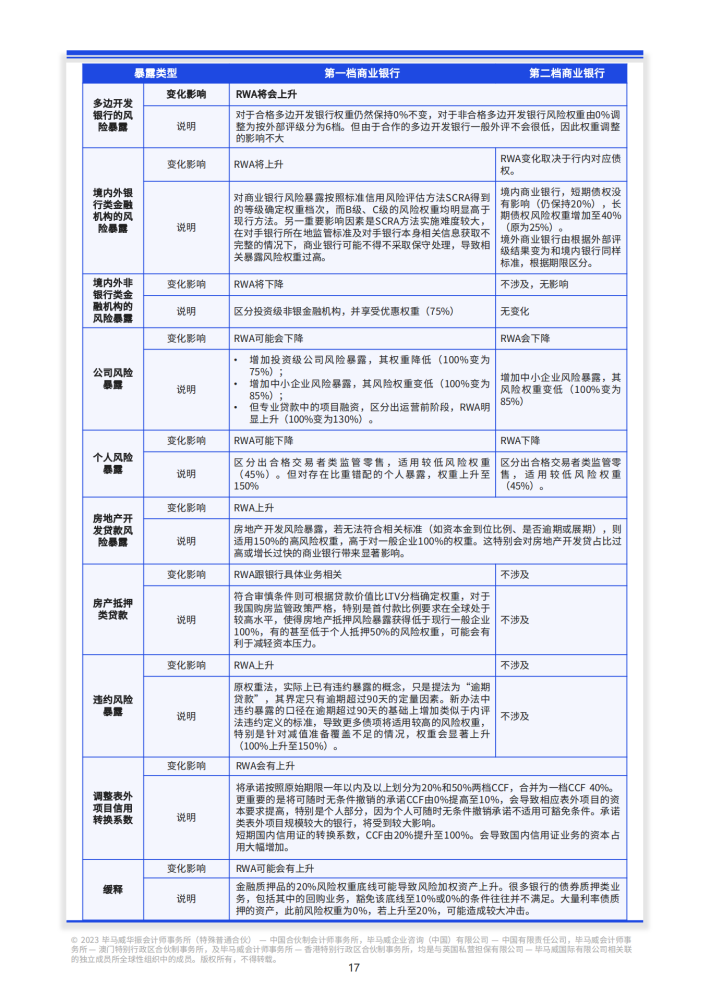

资本新规的实施通过增强信用风险权重法计量的精细度和敏感性,调整银行账簿资产类业务的风险暴露加权标准,同步限制内部评级法的使用,降低大型银行对于高级内评法计量模型的依赖,在无需大幅度提高银行业总体资本要求的原则下,增强资本要求与经济金融的拟合,优化行业资源配置,通过资本成本差异化引导资金更有效地投向实体经济。

基于资本新规对于各类资产风险暴露的划分标准,结合部分大型银行的初步实施结果,针对资本新规对于资本充足率计量的影响的初步判断为:资本新规对于银行债权及表外投资的资本充足要求有所提升,对于房地产风险暴露的资本充足要求则有所下降,其他资产组合的资本充足要求基本保持平稳。

来源:毕马威

关于我们

我们是一家专注于分享国内外各类行业研究报告/专题热点行业报告/白皮书/蓝皮书/年度报告等各类优质研究报告分享平台。所有报告来源于国内外数百家机构,包含传统行业、金融娱乐、互联网+、新兴行业、医疗大健康等专题研究.....目前已累积收集近80000+份行业报告,涉及众多大板块,多个细分领域。

内容涵盖但不限于(市面上有的基本都有):

1、互联网运营、新媒体、短视频、抖音快手小红书等等;

2、房地产、金融、券商、保险、私募等;

3、新技术(5G)、金融科技、区块链、人工智能类;

4、电子商务、市场营销、运营管理、麦肯锡、德勤等;

5、快消品、餐饮、教育、医疗、化妆品、旅游酒店、出行类等;

免责声明:

本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由圣香智库社群通过公开合法渠道获得,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。