2022年末,我国经历疫情高峰后,已平稳进入“乙类乙管”2常态化防控阶段,医疗健康行业即将迎来新局面,年内多项重磅政策颁布,医疗健康行业深化改革持续。回顾过去三年,抗疫过程中疫情的突发性、反复性对中国经济和社会运行造成了冲击,中国医疗健康行业在此期间从政策层面,市场需求、供给与支付侧层面,以及社会基本结构层面均发生了不少变化。

疫情高峰后,医疗行业供需变化及支付端改革促进医疗价值回归

从需求端看,对于公共卫生应急处置能力的需求提升,居民健康意识水平从重治疗向重预防过渡,就医习惯从线下向远程适应;疫情中,慢病管理和健康管理越发受重视;基层诊疗服务及设施便捷度和线上诊疗服务也备受关注。从供给端看,急重症救治医疗设施增加、基层医疗服务网络扩张,疫情高峰下医护人员紧缺问题越发凸显。从支付端看,医保支付改革进程中,多地发展"惠民保"作为基本医保的补充,辅助生殖纳入医保,多地陆续启动职工医保个人账户改革。医疗保险向多层次发展的同时,基于居民基本需求的更多医疗服务项目也正逐步纳入医保。

人口结构带来变革,养老与生育领域受关注

在宏观层面,人口结构趋势变化也正在对医疗健康行业产生深远的影响,进一步孕育医疗服务增量市场。依据国家统计局最新发布人口数据,截至2022年末,人口自然增长率为-0.60%。我国正式步入了人口负增长期,这也令人口结构老龄、少子化问题再次进入公众视线。根据国家卫生健康委及国家统计局数据,截至2022年底,全国65岁及以上老年人口约2.10亿,占总人口的14.9%。预计2035年左右,60岁及以上老年人口将突破4 亿,在总人口中的占比将超过30%,进入重度老龄化阶段。另一方面,出生率持续下降,自2020年跌破10%后,2022年出生率仅6.77%o。基于以上趋势,对于围绕老年人医疗及健康管理需求相关的领域将进一步受到关注,例如老年慢病防治与管理、基础疾病诊疗、老年健康管理、愈后康复、适老化设施等,鼓励生育的配套政策也将进一步刺激辅助生殖等医疗服务领域的发展。

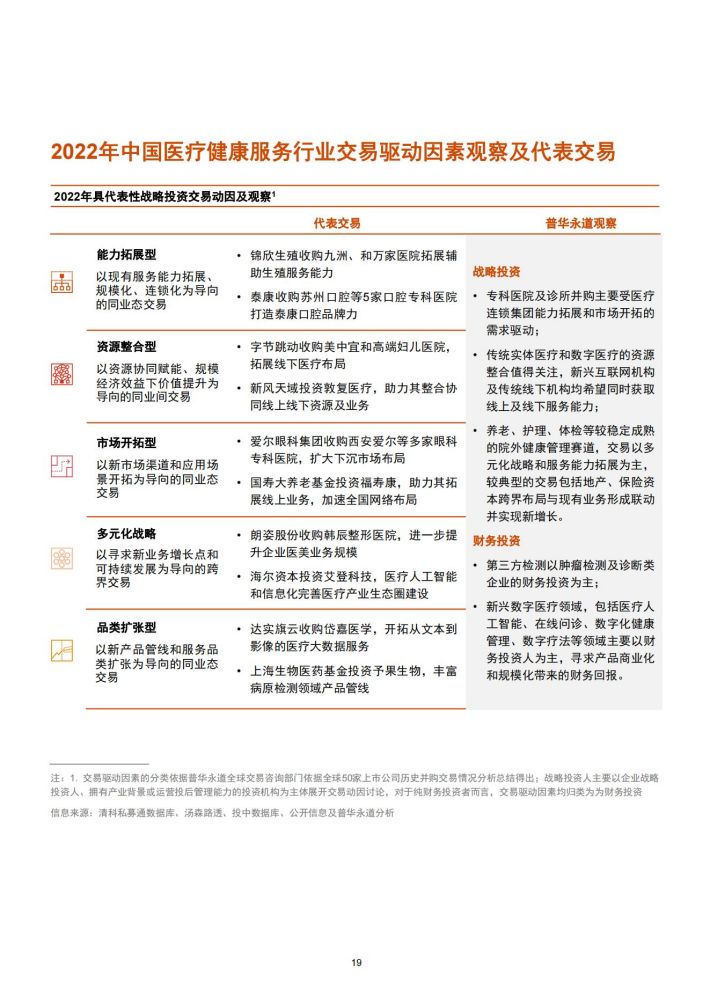

来源:普华永道

关于我们

我们是一家专注于分享国内外各类行业研究报告/专题热点行业报告/白皮书/蓝皮书/年度报告等各类优质研究报告分享平台。所有报告来源于国内外数百家机构,包含传统行业、金融娱乐、互联网+、新兴行业、医疗大健康等专题研究.....目前已累积收集近80000+份行业报告,涉及众多大板块,多个细分领域。

内容涵盖但不限于(市面上有的基本都有):

1、互联网运营、新媒体、短视频、抖音快手小红书等等;

2、房地产、金融、券商、保险、私募等;

3、新技术(5G)、金融科技、区块链、人工智能类;

4、电子商务、市场营销、运营管理、麦肯锡、德勤等;

5、快消品、餐饮、教育、医疗、化妆品、旅游酒店、出行类等;

免责声明:

本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由圣香智库社群通过公开合法渠道获得,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。