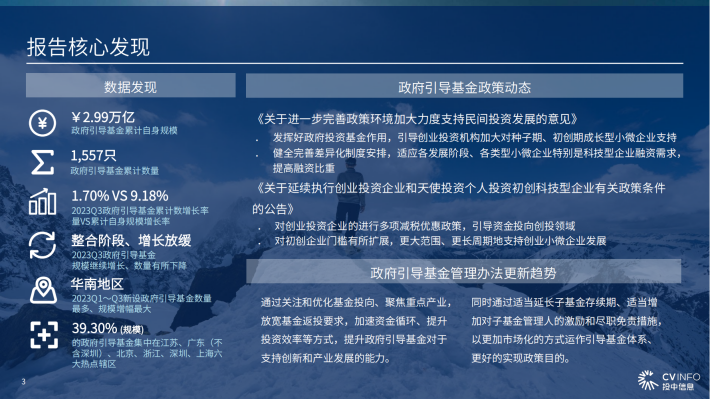

截至2023年Q3,新设政府引导基金自身规模已超过2022年同期。自2020年新冠疫情以来,新设立政府引导基金规模均呈现稳步回升趋势。数量方面,新设政府引导基金数量自疫情后首次出现回落,这主要是受引导基金逐层放大、集中管理的趋势所影响。

2014-2023Q3期间,政府引导基金数量增加1,291只,CAGR(复合年均增长率)为21.69%;政府引导基金自身规模增加28,269亿元,CAGR为38.21%。政府引导基金过往10年增长规模较大、整体稳定,虽增速逐渐放缓、但仍是助力国内私募股权基金领域发展的重要力量。

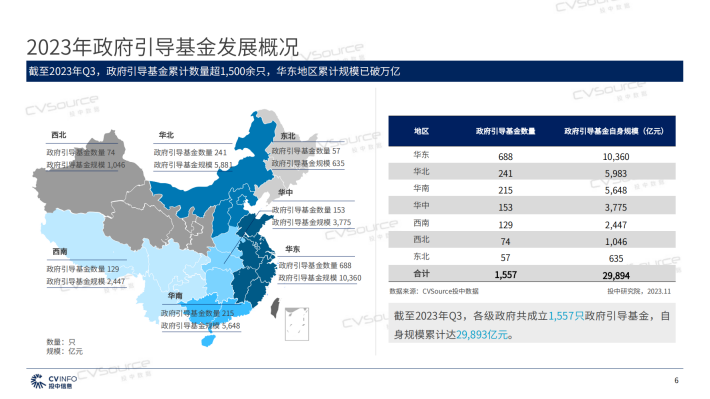

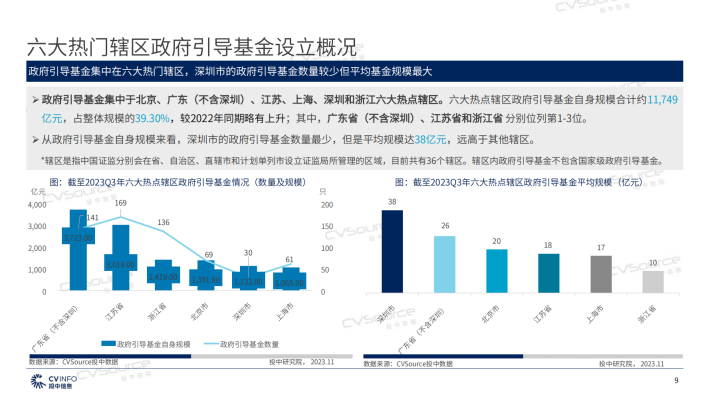

截至2023Q3,华东地区累计成立688只政府引导基金,自身规模10,360亿元,数量和规模均位居全国首位,并成为首个突破万亿的地区;华北地区累计成立政府引导基金241只、规模5,983亿元,居全国第二;华南地区位居第三,累计成立政府引导基金215只,规模5,648亿元。从自身规模增长情况来看,华南地区2023年政府引导基金自身规模增长1,140亿元,增长率25.29%、位居首位;华中地区次高的增长规模(725亿元)、23.77%的增长率位居第二;西北地区政府引导基金因存量规模较小,自身规模增长75亿元,其增长率达到7.72%,增长金额虽位居第五、但增长率位居第三。

中西部政府引导基金持续发力。在持续受益于“一带一路”和疫情后逐步恢复开放的政策红利,中西部地区招商引资效果显著、产业结构加速升级。但同时中西部地区的基础设施、产业配套仍与东部地区具有一定差距。因此地方政府通过设立政府引导基金等除产业、财税政策之外的方式促进中西部发展也成为必然趋势。

来源:投中研究院

关于我们

我们是一家专注于分享国内外各类行业研究报告/专题热点行业报告/白皮书/蓝皮书/年度报告等各类优质研究报告分享平台。所有报告来源于国内外数百家机构,包含传统行业、金融娱乐、互联网+、新兴行业、医疗大健康等专题研究.....目前已累积收集近80000+份行业报告,涉及众多大板块,多个细分领域。

内容涵盖但不限于(市面上有的基本都有):

1、互联网运营、新媒体、短视频、抖音快手小红书等等;

2、房地产、金融、券商、保险、私募等;

3、新技术(5G)、金融科技、区块链、人工智能类;

4、电子商务、市场营销、运营管理、麦肯锡、德勤等;

5、快消品、餐饮、教育、医疗、化妆品、旅游酒店、出行类等;

免责声明:

本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由圣香智库社群通过公开合法渠道获得,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。