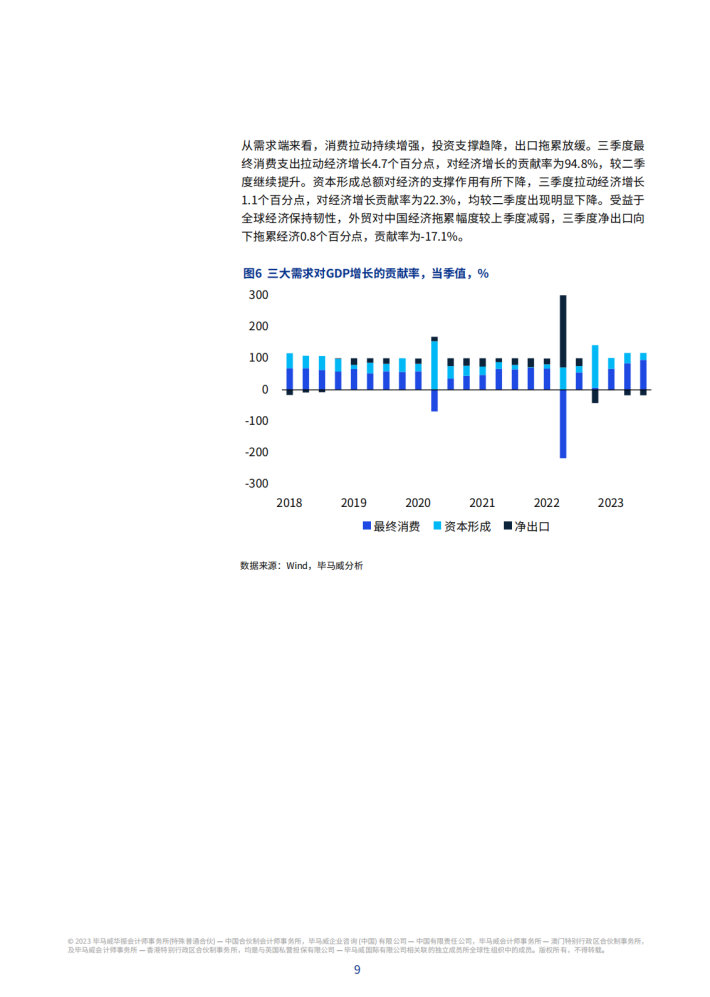

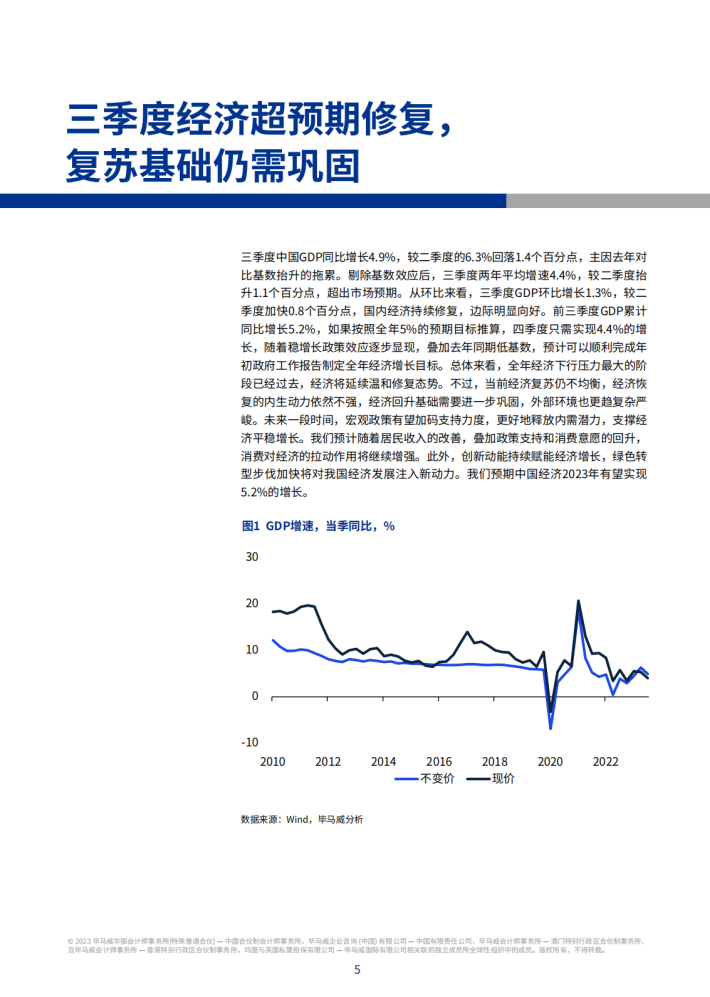

三季度中国GDP同比增长4.9%,较二季度的6.3%回落1.4个百分点,主因去年对比基数抬升的拖累。剔除基数效应后,三季度2022—23年两年平均增速4.4%,较二季度抬升1.1个百分点,超出市场预期。从环比来看,三季度GDP环比增长1.3%,较二季度加快0.8个百分点,国内经济持续修复,边际明显向好。前三季度GDP累计同比增长5.2%,如果按照全年5%的预期目标推算,四季度只需实现4.4%的增长。随着稳增长政策效应逐步显现,叠加去年同期低基数,预计可以顺利完成年初政府工作报告制定的全年经济增长目标。总体来看,全年经济下行压力最大的阶段已经过去,经济将延续温和修复态势。不过,当前经济复苏仍不均衡,经济恢复的内生动力依然不强,经济回升基础需要进一步巩固,外部环境也更趋复杂严峻。未来一段时间,宏观政策有望加码支持力度,更好地释放内需潜力,支撑经济平稳增长。我们预计随着居民收入的改善,叠加政策支持和消费意愿的回升,消费对经济的拉动作用将继续增强。此外,创新动能持续赋能经济增长,绿色转型步伐加快将对我国经济发展注入新动力。我们预期中国经济在2023年有望实现5.2%的增长。

来源:毕马威

关于我们

我们是一家专注于分享国内外各类行业研究报告/专题热点行业报告/白皮书/蓝皮书/年度报告等各类优质研究报告分享平台。所有报告来源于国内外数百家机构,包含传统行业、金融娱乐、互联网+、新兴行业、医疗大健康等专题研究.....目前已累积收集近80000+份行业报告,涉及众多大板块,多个细分领域。

内容涵盖但不限于(市面上有的基本都有):

1、互联网运营、新媒体、短视频、抖音快手小红书等等;

2、房地产、金融、券商、保险、私募等;

3、新技术(5G)、金融科技、区块链、人工智能类;

4、电子商务、市场营销、运营管理、麦肯锡、德勤等;

5、快消品、餐饮、教育、医疗、化妆品、旅游酒店、出行类等;

免责声明:

本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由圣香智库社群通过公开合法渠道获得,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。