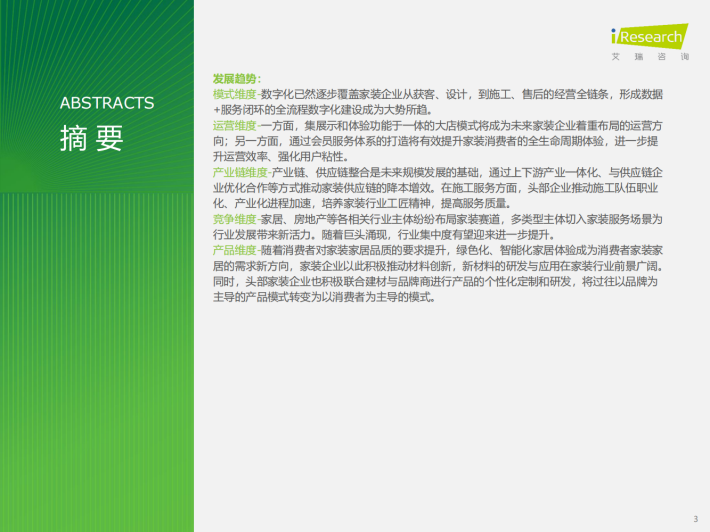

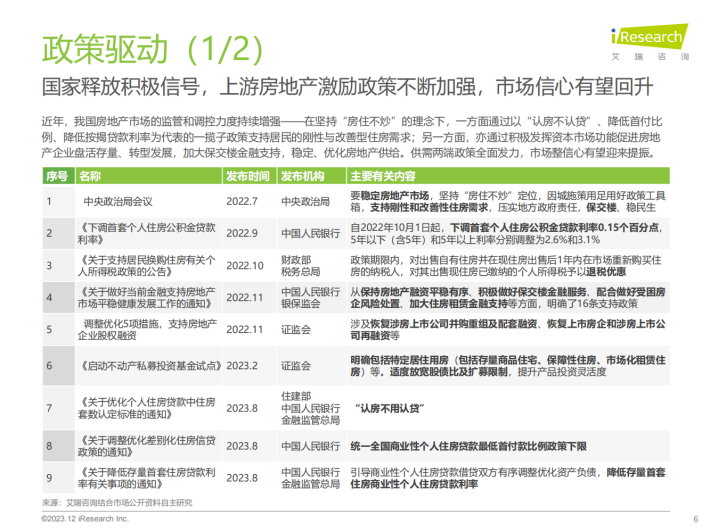

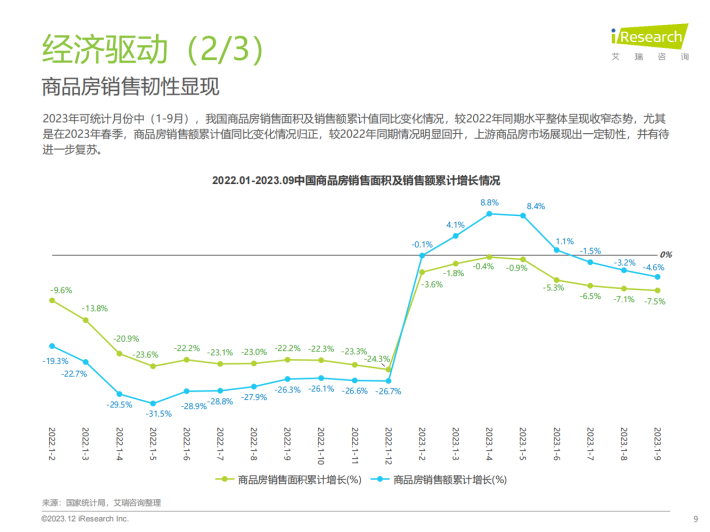

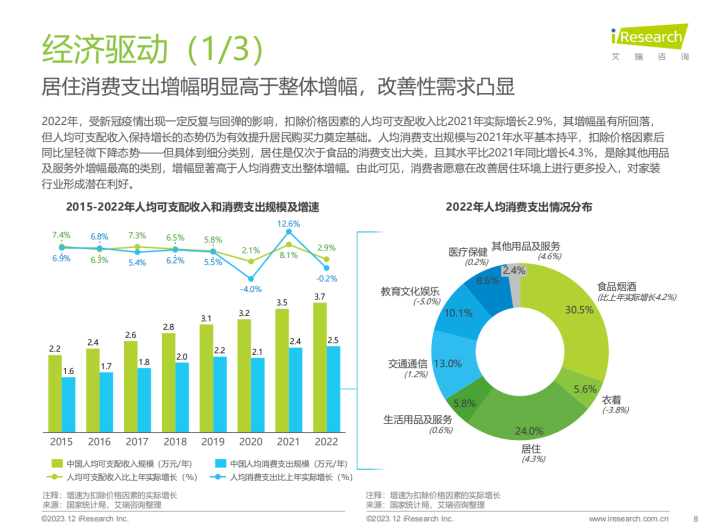

驱动因素:在政策层面,近年来我国房地产市场的监管和调控力度持续增强,供需两端政策全面发力,市场整信心有望得到提振;同时城市更新工作持续有序推进,有望进一步打开存量改造市场。在经济层面,消费者愿意在改善居住环境上进行更多投入,且伴随上游地产端韧性增强,将为家装行业提供良好发展空间。在社会层面,伴随我国城镇化进程的持续深入以及居民对于品质化居住需求的进一步激活,预计将推动增量与存量家装诉求的持续释放。在产业层面,新模式、新技术的推广应用也不断促进家装行业自我更新,在帮助企业自身实现降本增效的同时,亦进一步升级顾客体验。

现状分析:行业经历了从粗放式增长向以人为本、做厚服务的高质量发展阶段迈进的过程。伴随行业进入存量化拐点,家装企业亟需加强精细化运营能力、回归服务属性,进一步提升产品力、增强用户粘性。从模式角度来看,围绕着当前消费者对一站式家装解决方案的需求,产生了集要素产品化、报价标准化合服务整体化为一身的整装模式,并逐渐成为行业风口。头部整装企业提出了托管服务模式,凭借专业知识为用户把控施工品质与交付节奏,促进行业玩家回归至服务本质,更好的以专业化服务能力来满足家装用户的升级诉求。从竞争格局角度来看,家装行业竞争主体呈现多元化趋势,产业一体化进程加速;同时随着头部玩家的持续加码,有望一改行业传统“大行业小企业”的特性,推动行业集中度提升。2022年我国家装市场规模首次突破三万亿,从整个经济环境的角度来分析,家装行业增长动力充足、未来可期,预计2025年市场规模将达到37802亿。

需求洞察:

用户画像-我国家装女性主导者偏多,年轻化态势凸显,年轻家庭是整装客群最普遍的同住结构,房屋面积在91-120平米最为集中。

消费洞察-专业性和便利程度成为整装吸引消费者的主要因素,专业设计需求引导略重于个性化定制。舒适度和环保健康是两个最核心需求,一线城市居民更追求智能化和个性化,二线城市居民更追求舒适度。消费者的品牌决策极为慎重,超四成消费者在决策前会对比4家以上公司,高度重视熟人口碑及实物体验。消费者对品质与售后服务的关注度超越性价比和工期,家装需求“从有到好”特征凸显。

消费反馈-在行业各角色参与方的共同努力下,整装行业的满意度正逐步提升,超四成消费者对整装服务给予极高认可。消费者积极分享态势显著,头部玩家口碑效应增强。

来源:艾瑞咨询

关于我们

我们是一家专注于分享国内外各类行业研究报告/专题热点行业报告/白皮书/蓝皮书/年度报告等各类优质研究报告分享平台。所有报告来源于国内外数百家机构,包含传统行业、金融娱乐、互联网+、新兴行业、医疗大健康等专题研究.....目前已累积收集近80000+份行业报告,涉及众多大板块,多个细分领域。

内容涵盖但不限于(市面上有的基本都有):

1、互联网运营、新媒体、短视频、抖音快手小红书等等;

2、房地产、金融、券商、保险、私募等;

3、新技术(5G)、金融科技、区块链、人工智能类;

4、电子商务、市场营销、运营管理、麦肯锡、德勤等;

5、快消品、餐饮、教育、医疗、化妆品、旅游酒店、出行类等;

免责声明:

本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由圣香智库社群通过公开合法渠道获得,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。