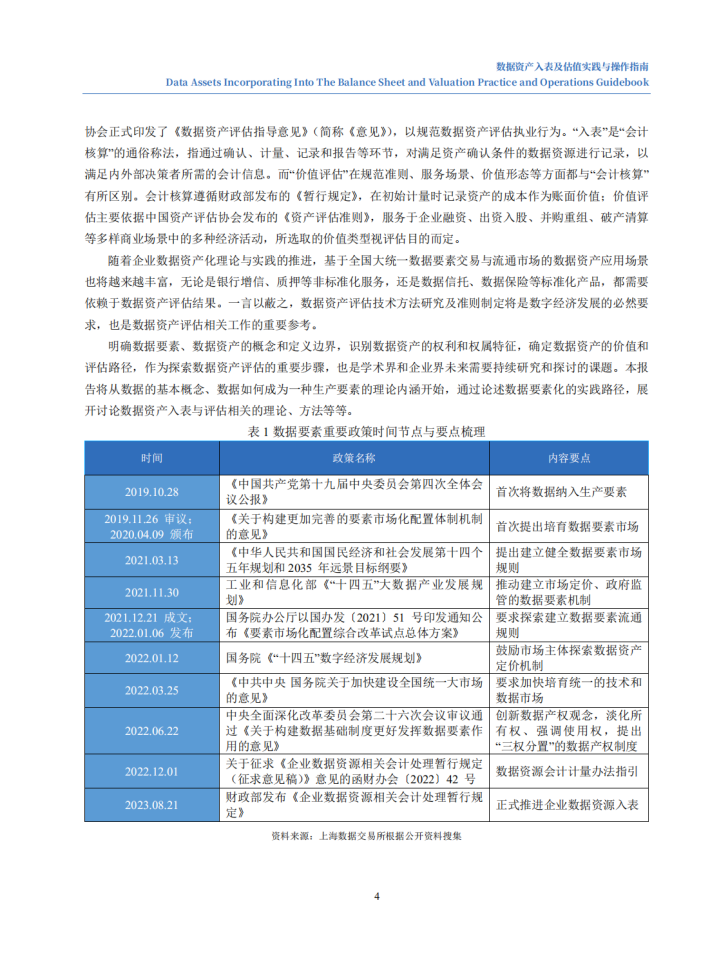

对于企业数据资产信息披露,本报告根据《暂行规定》自愿披露的内容指引,结合案例研究的成果进一步形成了企业相关数据资源的披露细则和展示方式,通过详细分析自愿披露指引性文件中每一条可以包含的具体信息,为企业形成披露规范模板,有助于引导企业数据资源披露机制和未来披露规范形成,也有助于企业信息披露实践操作。企业可以参考本指南列报与披露细则部分来推进数据资产的披露。

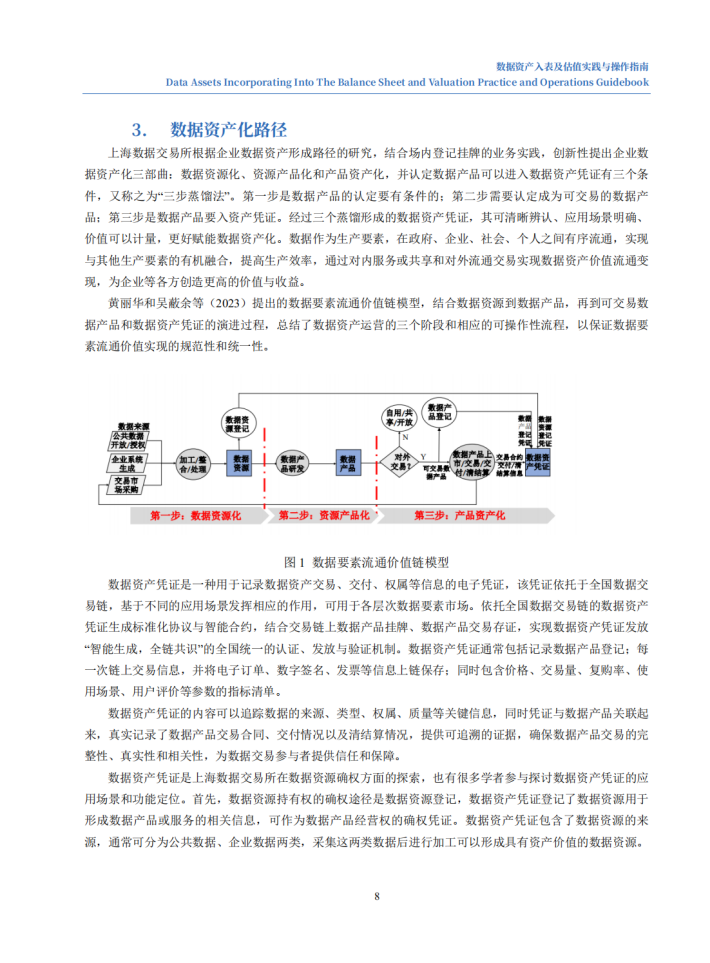

企业数据资产评估的核心难点在于资产权属的确认以及评估方法选择的依据,为了应对这些挑战,本报告提出数据要素价值链模型,并基于此推出基于数据资源分类分级、数据产品生命周期、数据资产经济行为的数据资产评估方法的选择逻辑,为企业和资产评估机构选择合理的估值方法提供可靠依据。

本指南在企业数据资产形成、列报、披露等一系列实践操作研究成果的基础上,进一步探讨了数据资产入表与数据资产创新应用的关系。数据资产估值是数据要素交易与流通价值释放的基础。从更长远的角度来看,数据要素市场的发展将推动数据资产创新应用的新局面,也就是说,进入企业资产负债表的数据资产,将像其他类型的资产一样,以其质量、公信力、收益预期作为偿付基准来发行证券产品。目前,数据资产的市场法还没有形成统一的衡量指标,也没有足够多的可比案例支持市场法评估。但目前国际上已经有多起以数据资产作为核心标的的并购案例,国内也开始探索数据资产计价入股、融资和出资相关金融业务模式,各地数据交易所也挂牌了很多数据产品,这些将成为数据资产市场法估值的基础支撑。数据资产创新应用的方向包括:数据资产增信、转让、出资、质押融资、保理、信托、保险、资产证券化等,这些场景一般都需要主体提供标的资产预期现金流测算结果或者资产评估报告等。

本报告可以成为企业数据资产入表和估值的实践操作指南。本报告不仅有助于规范企业数据资产的会计处理、信息列报与披露,还为数据资产的形成路径以及相关管理制度的构建提供了支撑。随着大众对数据要素的认知提升,企业也会逐渐开始形成一定规模和体量的数据资产,国家数字经济的具象化和报表化程度会逐步提升。数据资产入表和估值应该服务于国家数据要素市场战略,积极推动数字经济的发展。从我国建设与繁荣数据要素市场的角度出发,数据资产入表应该从鼓励披露、加强排摸开始,通过企业实践和案例研究相结合的方式,形成入表一般路径,并通过强化数据交易所基础设施功能,提高数据资产入表的效率,提升数据资产管理工作的效率。

来源:上海数据交易所

关于我们

我们是一家专注于分享国内外各类行业研究报告/专题热点行业报告/白皮书/蓝皮书/年度报告等各类优质研究报告分享平台。所有报告来源于国内外数百家机构,包含传统行业、金融娱乐、互联网+、新兴行业、医疗大健康等专题研究.....目前已累积收集近80000+份行业报告,涉及众多大板块,多个细分领域。

内容涵盖但不限于(市面上有的基本都有):

1、互联网运营、新媒体、短视频、抖音快手小红书等等;

2、房地产、金融、券商、保险、私募等;

3、新技术(5G)、金融科技、区块链、人工智能类;

4、电子商务、市场营销、运营管理、麦肯锡、德勤等;

5、快消品、餐饮、教育、医疗、化妆品、旅游酒店、出行类等;

免责声明:

本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由圣香智库社群通过公开合法渠道获得,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。