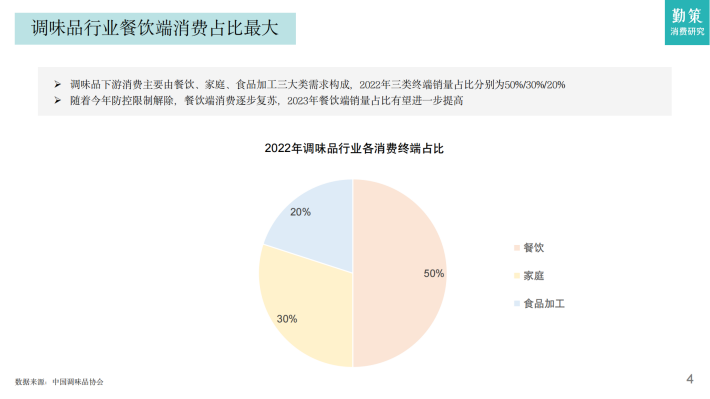

调味品下游消费主要由餐饮、家庭、食品加工三大类需求构成,2022年三类终端销量占比分别为50%/30%/20%随着今年防控限制解除,餐饮端消费逐步复苏,2023年餐饮端销量占比有望进一步提高

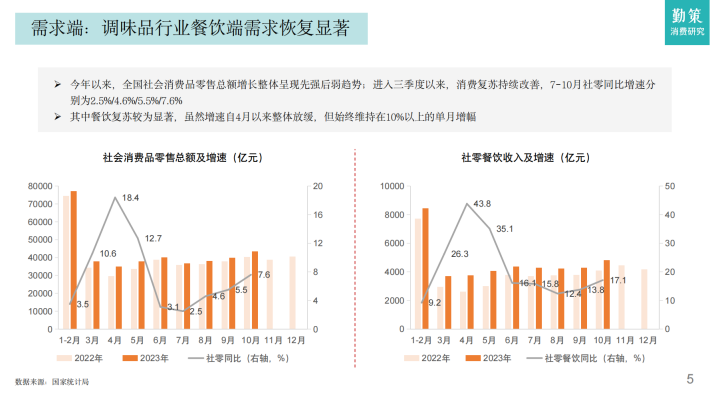

今年以来,全国社会消费品零售总额增长整体呈现先强后弱趋势;进入三季度以来,消费复苏持续改善,7-10月社零同比增速分别为2.5%/4.6%/5.5%/7.6%其中餐饮复苏较为显著,虽然增速自4月以来整体放缓,但始终维持在10%以上的单月增幅

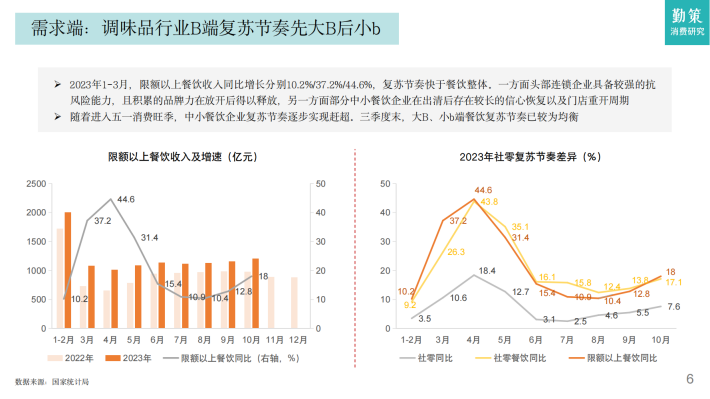

2023年1-3月,限额以上餐饮收入同比增长分别10.2%/37.2%/44.6%,复苏节奏快于餐饮整体。一方面头部连锁企业具备较强的抗风险能力,且积累的品牌力在放开后得以释放,另一方面部分中小餐饮企业在出清后存在较长的信心恢复以及门店重开周期随着进入五一消费旺季,中小餐饮企业复苏节奏逐步实现赶超。三季度末,大B、小b端餐饮复苏节奏已较为均衡

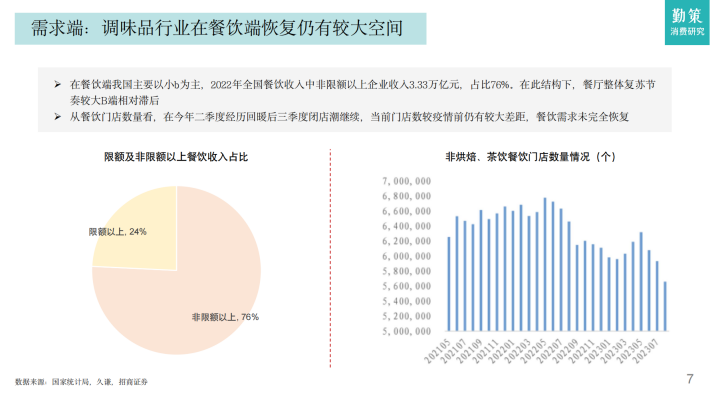

在餐饮端我国主要以小b为主,2022年全国餐饮收入中非限额以上企业收入3.33万亿元,占比76%。在此结构下,餐厅整体复苏节奏较大B端相对滞后从餐饮门店数量看,在今年二季度经历回暖后三季度闭店潮继续,当前门店数较疫情前仍有较大差距,餐饮需求未完全恢复

来源:勤策消费研究

关于我们

我们是一家专注于分享国内外各类行业研究报告/专题热点行业报告/白皮书/蓝皮书/年度报告等各类优质研究报告分享平台。所有报告来源于国内外数百家机构,包含传统行业、金融娱乐、互联网+、新兴行业、医疗大健康等专题研究.....目前已累积收集近80000+份行业报告,涉及众多大板块,多个细分领域。

内容涵盖但不限于(市面上有的基本都有):

1、互联网运营、新媒体、短视频、抖音快手小红书等等;

2、房地产、金融、券商、保险、私募等;

3、新技术(5G)、金融科技、区块链、人工智能类;

4、电子商务、市场营销、运营管理、麦肯锡、德勤等;

5、快消品、餐饮、教育、医疗、化妆品、旅游酒店、出行类等;

免责声明:

本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由圣香智库社群通过公开合法渠道获得,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。