2022年以来,化工品内外需回落,油价呈倒V型走势,行业景气高位回落。22年上半年,行业景气整体延续21年行情,指数处在景气偏热区间震荡;进入4月,国内华东地区大规模疫情蔓延叠加海外高通胀叠加美元货币政策持续收紧,内外需持续走弱。下半年随着国际油价的回落,化工大宗价格经历短暂走低后,在金九银十小幅反弹收尾。另外,化工大宗在油强煤弱的基本面下,能化集体走强,煤化工群体趋弱。由于原油的过高估值,中下游石化产品利润普遍较低,加上此起彼伏的疫情和年中限电,化工品大宗在上游成本高企和下游需求疲弱的矛盾中负重前行。

在此背景下,和君对A股化工上市公司发展状况进行全局扫描,发现如下特点:

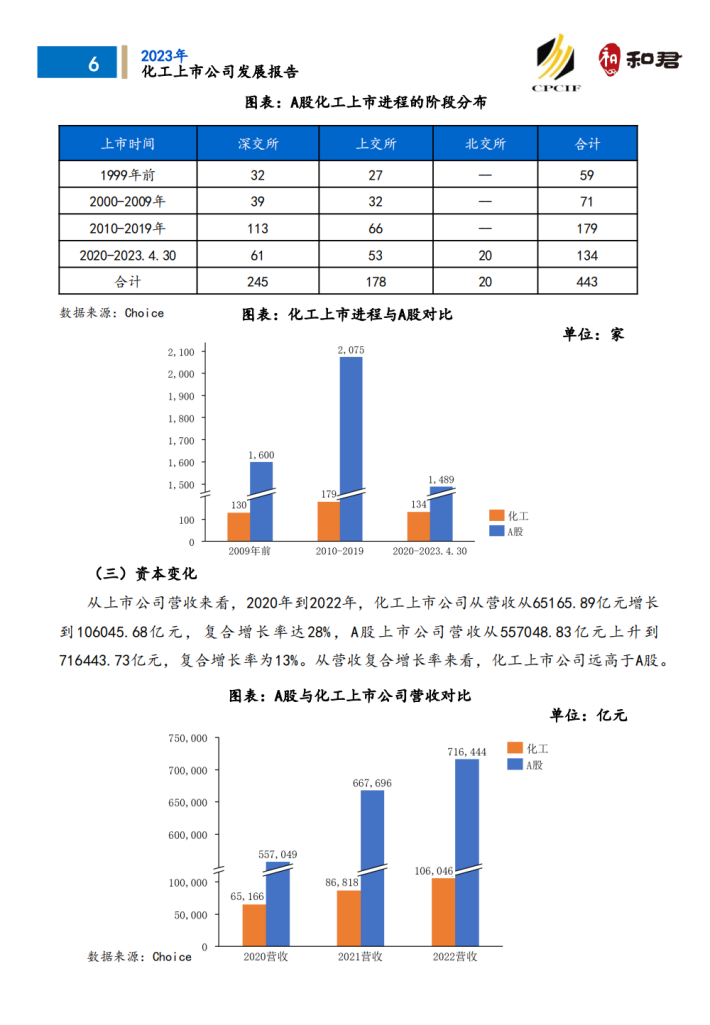

1、营收增长率高于A股平均水平。从营收上来看,2020年到2022年,化工上市公司

从营收从65165.89亿元增长到106045.68亿元,复合增长率达28%,A股上市公司营收从

557048.83亿元上升到716443.73亿元,复合增长率为13%。

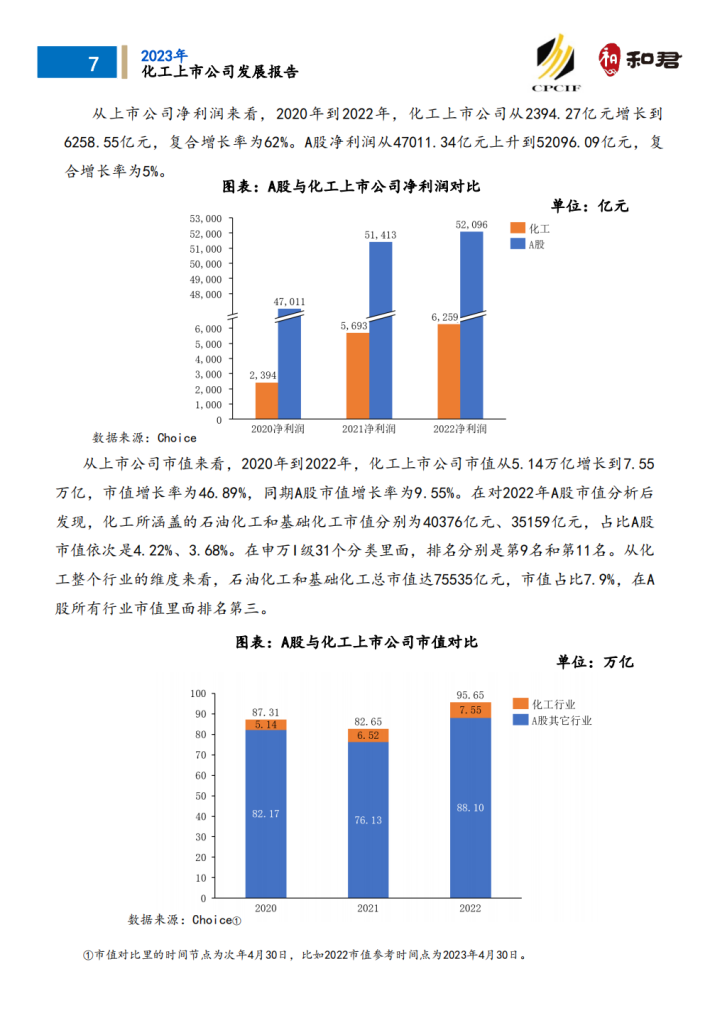

2、净利润水平遥遥领先A股。上市公司净利润上来看,2020年到2022年,化工上市

公司从2394.27亿元增长到6258.55亿元,复合增长率为62%。同期A股净利润从47011.34亿元上升到52096.09亿元,复合增长率为5%。

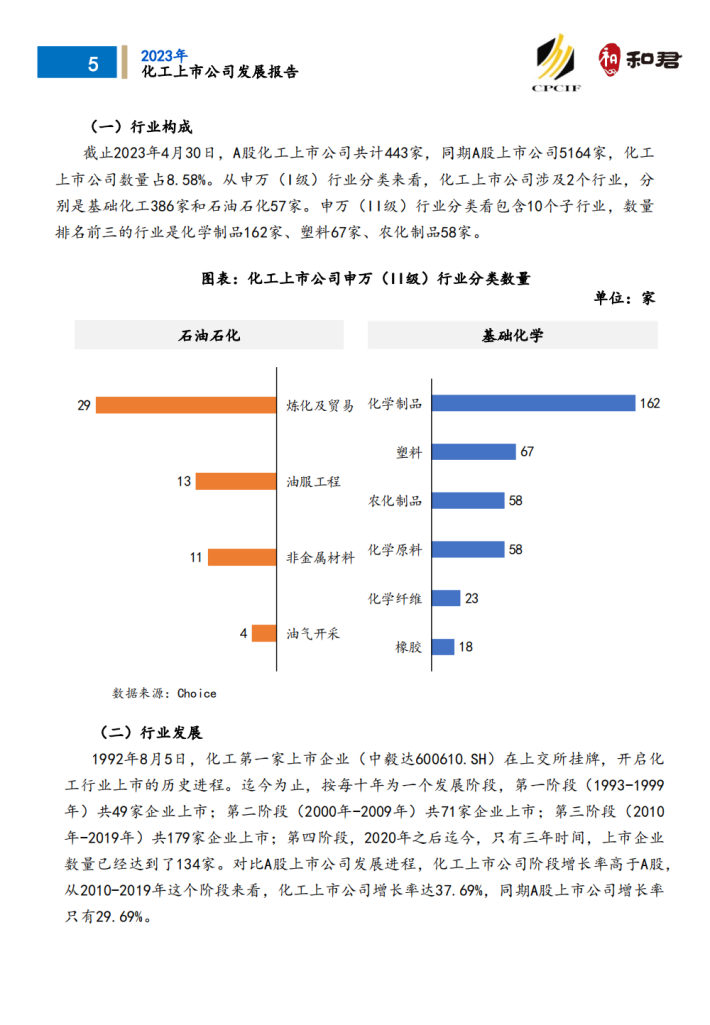

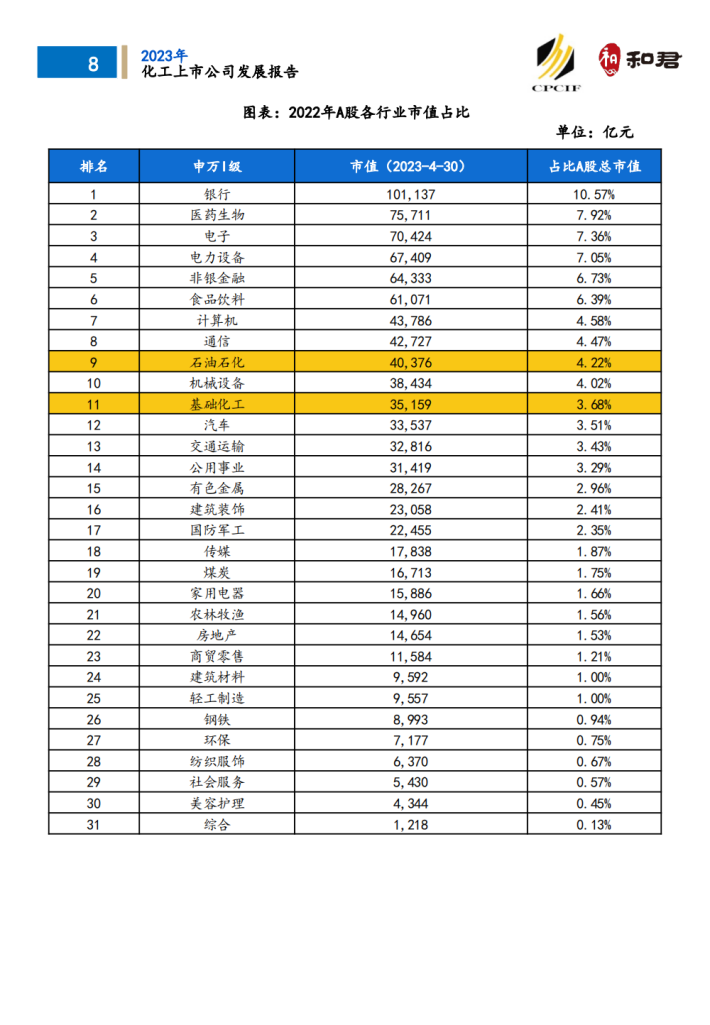

3、化工上市公司市值排名全行业前三。在对2022年A股市值分析后发现,化工所涵盖的石油化工和基础化工市值分别为40376亿元、35159亿元,占比A股市值依次是4.22%、

3.68%。在申万I级31个分类里面,排名分别是第9名和第11名。如果从化工整个行业的维度来看,石油化工和基础化工总市值达75535亿元,市值占比7.9%,在A股所有行业市

值里面排名第三。

步入2023年,在全球通胀水平高企、经济下行压力巨大、地缘政治冲突不断和银行危机持续发酵的国际环境下,我国经济运行的挑战和困难显而易见,具体表现为部分化工企业出现营收下滑、利润降低、订单大幅减少,特别是进出口的形势更为严峻。面对发展困境,国内稳经济一揽子政策和接续措施的加快落地,国内需求有望进一步复苏。尤其在化工领域,受益于国内对房地产等行业支持政策的出台,相关上游化工品与原材料景气度有望回升。预计到2025年,化工行业将形成有自主创新能力、产业链结构布局合理、高端产品持续开发、绿色安全低碳环保的新格局,中国也将从化工大国向化工强国稳步迈进。

来源:CPCIF&和君

关于我们

我们是一家专注于分享国内外各类行业研究报告/专题热点行业报告/白皮书/蓝皮书/年度报告等各类优质研究报告分享平台。所有报告来源于国内外数百家机构,包含传统行业、金融娱乐、互联网+、新兴行业、医疗大健康等专题研究.....目前已累积收集近80000+份行业报告,涉及众多大板块,多个细分领域。

内容涵盖但不限于(市面上有的基本都有):

1、互联网运营、新媒体、短视频、抖音快手小红书等等;

2、房地产、金融、券商、保险、私募等;

3、新技术(5G)、金融科技、区块链、人工智能类;

4、电子商务、市场营销、运营管理、麦肯锡、德勤等;

5、快消品、餐饮、教育、医疗、化妆品、旅游酒店、出行类等;

免责声明:

本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由圣香智库社群通过公开合法渠道获得,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。