三年新冠疫情的影响以及国际冲突的持续导致全球通胀,全球经济形势都发生了变化,生物医药行业投融资频率、IPO数量也都有所下降。全球Biotech公司高估值的时代已成为历史。在疫后恢复期,投资机构的判断趋于谨慎,中国医药生物行业由高热度回归至合理热度的调整期。

2023年上半年生物医药一二级市场融资事件以及融资金额同比出现不同程度下降。然而随着生物医药板块深度回撤、估值见底,回暖的机会正在孕育,2023年6月市场信心和投资者出手的节奏都有所增强。截至2023年7月28日,A股已有百余家生物医药公司公布年中业绩,超六成公司半年报业绩预喜,医药行业整体已迎来业绩层面的复苏。

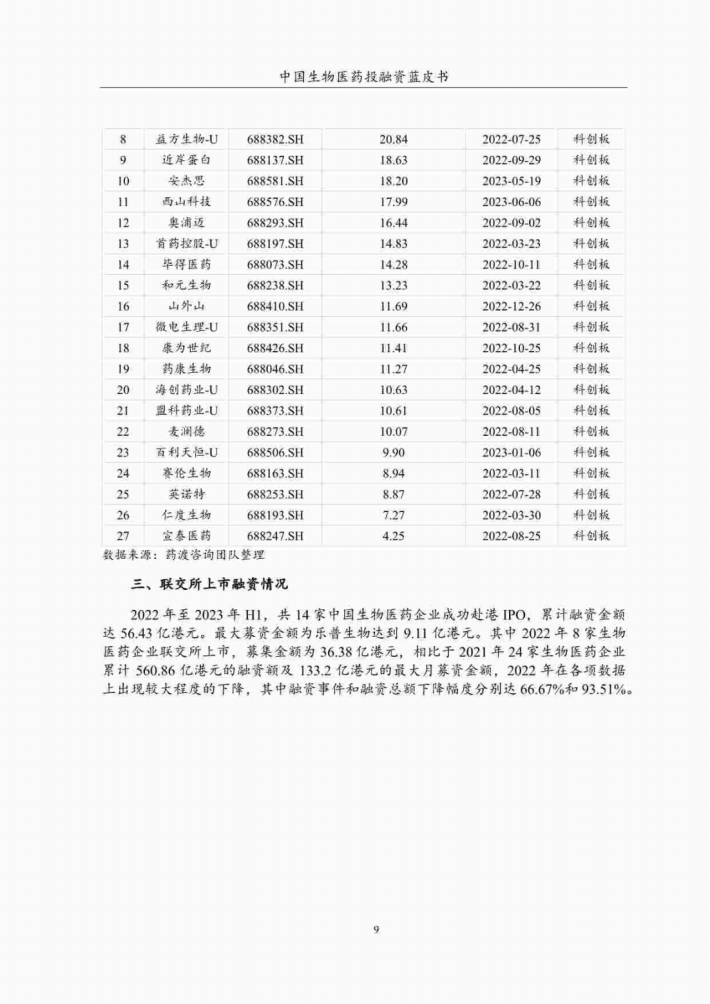

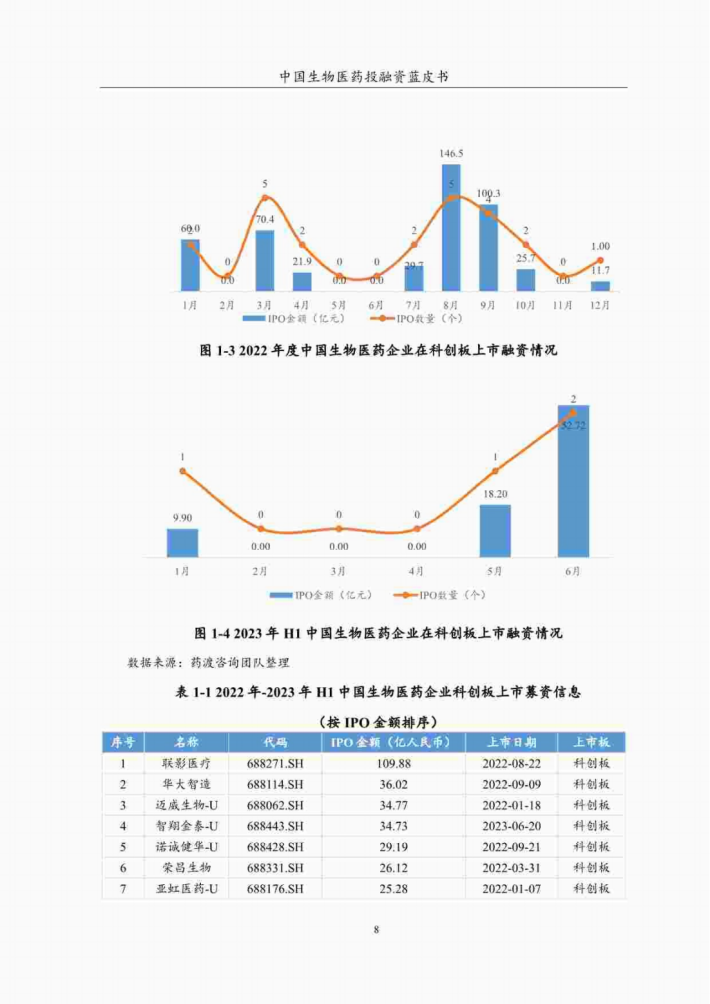

2023年H1中国生物医药企业融资热度整体上持续降温,但港股和美股呈现回暖迹象。2023年H1二级市场共计21家中国生物医药公司完成IPO。其中A股12家,科创板4家,北交所4家,创业板3家,主板1家;融资总额142亿人民币,同比2022年H1下降了51%。H股6家,融资总额共计20.05亿港元:同比2022年H1,IPO数量翻倍,融资总额略微提升。美股3家,依生生物、冠科美博通过SPAC上市:硕迪生物13.34亿美元。

A股方面,2023H1北交所IPO数量首次与科创板齐平,A股平均单次IPO融资额为11.8亿元,同比2022年H1的13.9亿元,略有下降。科创板IPO事件4家,发生在1月、5月和6月,累计IPO总额80.8亿元。

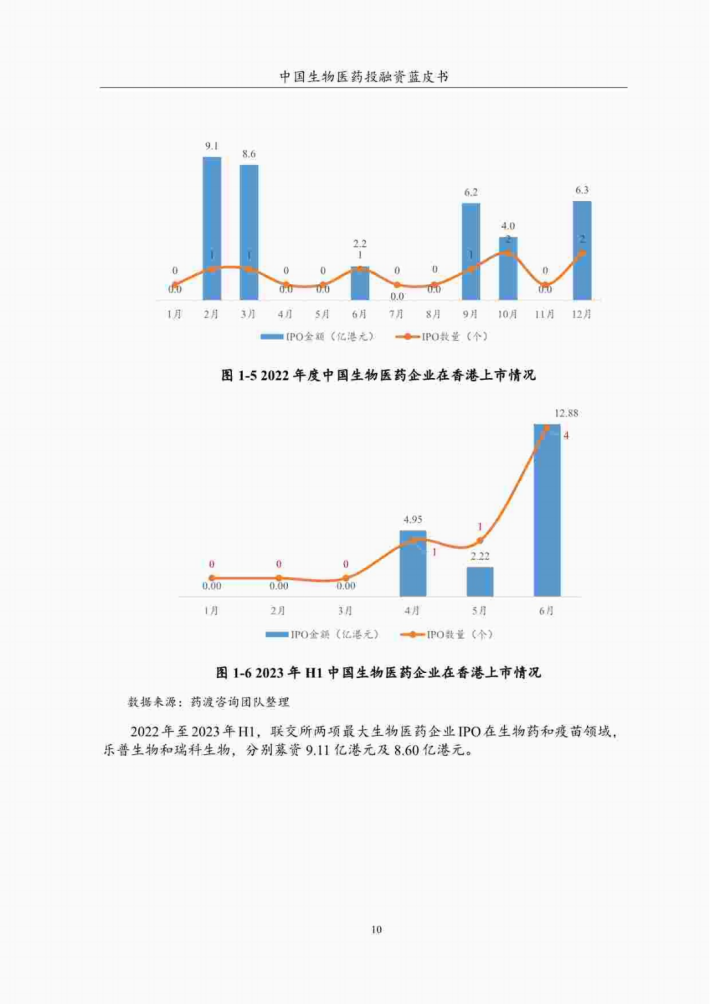

联交所上市融资方面,2023年H1共计6家中国生物医药企业成功赴港IPO,累计募资金额达20.05亿港元。相比于2022年H1,2023年H1港股IPO事件数量(6vs3)增加100%、月度融资金额范围(2.2~12.88vs2.2~9.2)以及融资总额基本持平(20.05vs19.87亿港元)。

美国上市融资方面,2023年HI有3家企业在纳克斯上市,其中两家通过SPAC上市,无募集金额的统计数据:硕迪生物上市主板首发募集金额13.34亿美元。2022年无中国生物医药企业成功在美国IPO。

二级市场再融资方面,2023年H1中国生物医药上市公司二级市场再融资时间共24起,累计融资总额约167亿元。二级市场再融资平均每月4起事件,月度再融资额平均27.8亿元。

相比于2022年H1共19项再融资事件,累计融资额336亿元(含上海医药139亿元)。2023年H1再融资事件数增加,但平均单个事件融资额(6.96vs17.68亿元)下降。

来源:CPEA&药渡

关于我们

我们是一家专注于分享国内外各类行业研究报告/专题热点行业报告/白皮书/蓝皮书/年度报告等各类优质研究报告分享平台。所有报告来源于国内外数百家机构,包含传统行业、金融娱乐、互联网+、新兴行业、医疗大健康等专题研究.....目前已累积收集近80000+份行业报告,涉及众多大板块,多个细分领域。

内容涵盖但不限于(市面上有的基本都有):

1、互联网运营、新媒体、短视频、抖音快手小红书等等;

2、房地产、金融、券商、保险、私募等;

3、新技术(5G)、金融科技、区块链、人工智能类;

4、电子商务、市场营销、运营管理、麦肯锡、德勤等;

5、快消品、餐饮、教育、医疗、化妆品、旅游酒店、出行类等;

免责声明:

本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由圣香智库社群通过公开合法渠道获得,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。