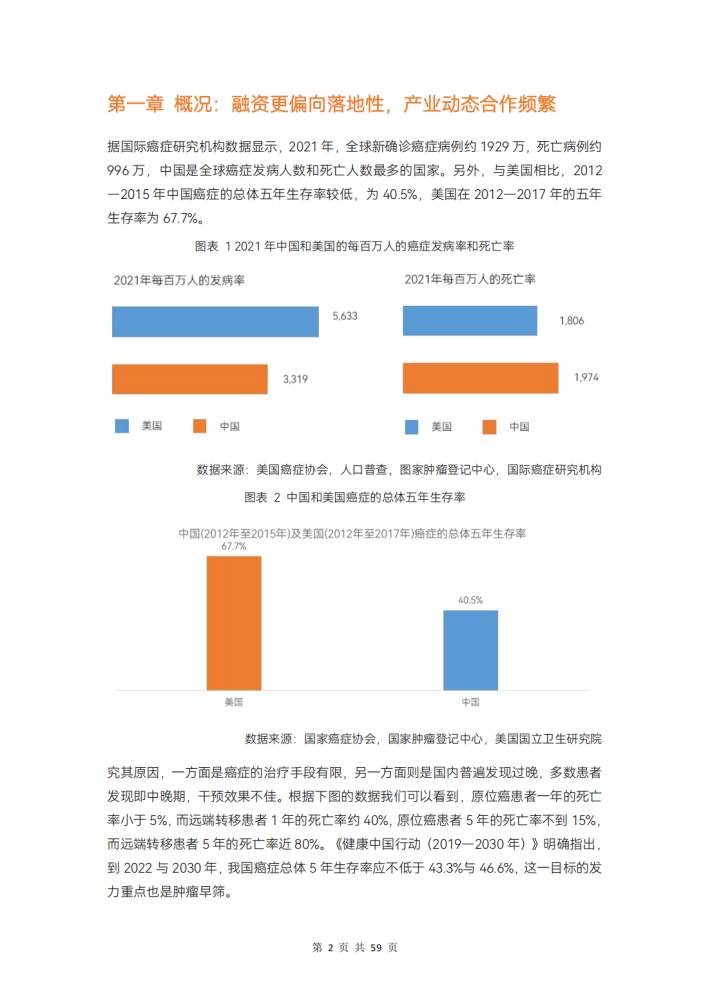

2020年,肿瘤早筛项目在资本市场上叱咤风云,一度被称为元年。2023年,肿瘤早筛行业已正式步入商业化阶段,目前,市场集中度不高,主流技术得到验证,商业模式整体处于探索期。

技术上,单癌种、泛癌种产品开发路线愈加清晰,ctDNA甲基化为主流、多组学兴起、原研崛起,2023年国内已有4家企业获得FDA突破性医疗器械认定。商业模式上,院端为根本、体检端是必要、民生项目陆续有布局、C端鲜有尝试,同时,出海渐兴起,下基层暂难落地。

这期间,有哪些创新技术出现?国内企业的发展路线是什么?商业模式选择背后的逻辑是什么?未来会有怎样的发展趋势本报告为蛋壳研究院发布的第三份《肿瘤早筛行业研究报告》,接下来,我们将持续跟进肿瘤早筛赛道、解析行业的变化和趋势。

本文通过调研12家企业、近20位专家,对肿瘤早筛的技术与商业化展开分析,并得出以下结论:

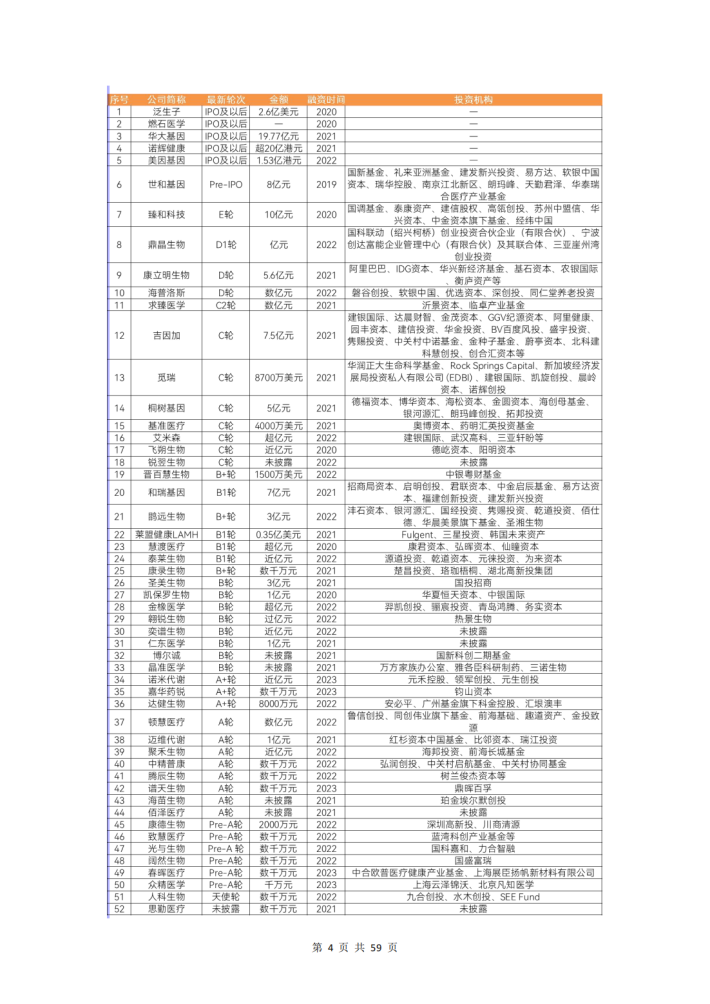

1、融资上速度变缓,整体更偏向落地性,拿证能力是重要考量因素,创新技术和解决方案仍有机会。

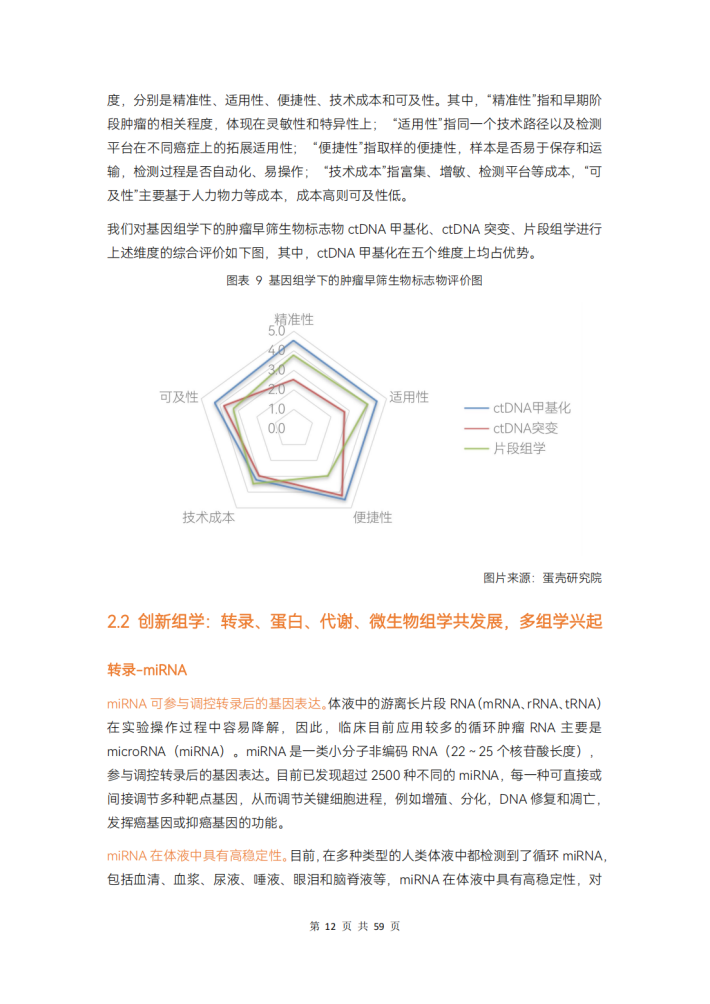

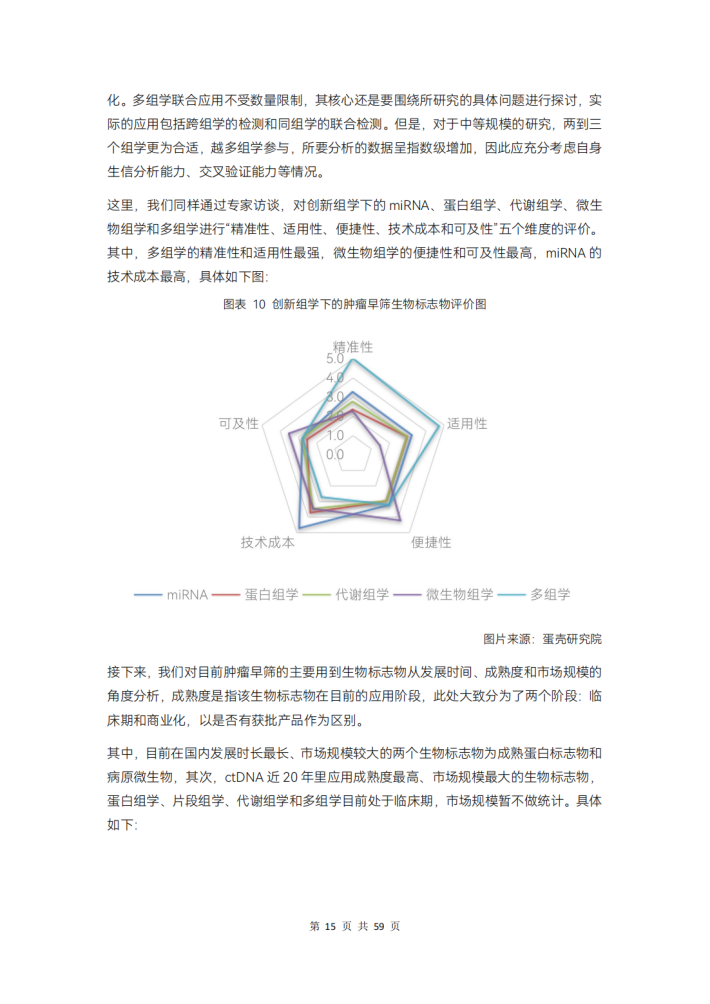

2、经专家访谈,肿瘤早筛的生物标志物可以用5个维度进行评价:精准性、适用性、便捷性、技术成本和可及性。

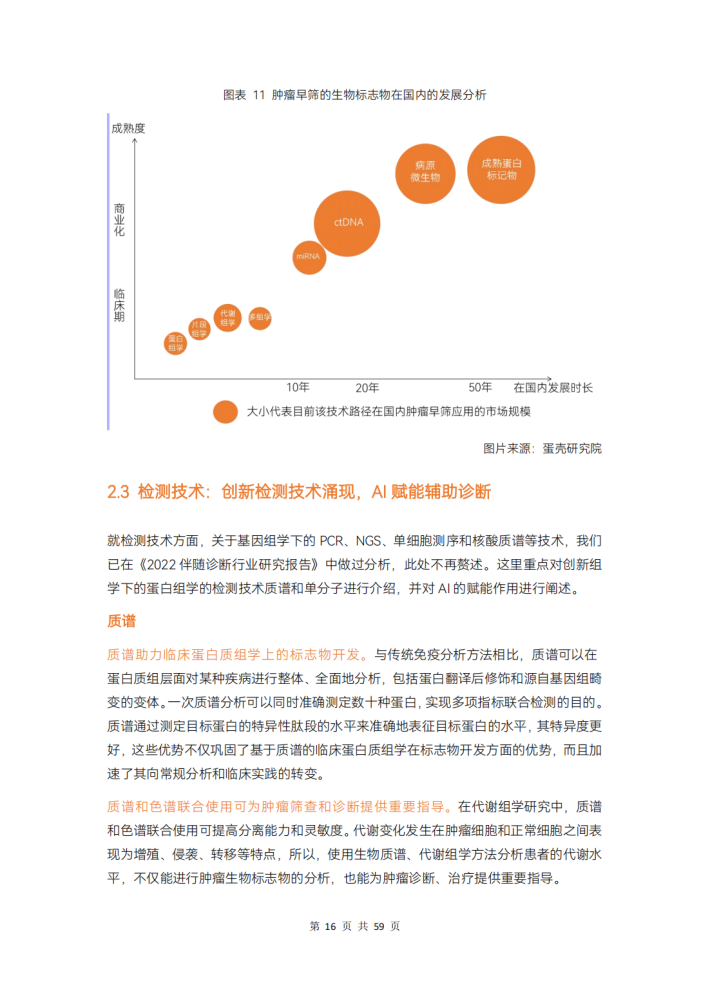

3、产业化成熟度上,就不同阶段,ctDNA甲基化是成熟期期望值最高、多组学是成长期期望值最高的肿瘤早筛生物标志物。

4、国内大多企业沿着“单癌一高发单癌组合一泛癌”的路线布局,为了打造差异化,近年也有“肿瘤早筛+”的路线布局,特别是“肿瘤早筛+其他慢性病筛查+健康管理”的路线。

5、内镜和早筛产品的支付价格对比是出海的关键因素,“一带一路”如马来西亚、印尼等东南亚国家和中东地区等对国内产品认可度高,是现阶段优选的出海地。

6、出海渐兴起,肿瘤早筛企业这一阶段多是以经销商合作的形式出海;下基层方面,PCR基建完成是基础,现阶段落地较难,Al辅助诊断可及性高,是不错的选择。

7、产品上,单癌种、泛癌种产品定位有区别,将在不同场景实现共发展。场景上,居家检测可带来巨大增量,院内LDT政策或曲折前行。

8、支付上,肿瘤早筛产品现阶段没有发挥投保中的控费作用,主要是缺少真实世界的数据积累,未来将在投保前、投保中、投保后都发挥作用。

来源:动脉网

关于我们

我们是一家专注于分享国内外各类行业研究报告/专题热点行业报告/白皮书/蓝皮书/年度报告等各类优质研究报告分享平台。所有报告来源于国内外数百家机构,包含传统行业、金融娱乐、互联网+、新兴行业、医疗大健康等专题研究.....目前已累积收集近80000+份行业报告,涉及众多大板块,多个细分领域。

内容涵盖但不限于(市面上有的基本都有):

1、互联网运营、新媒体、短视频、抖音快手小红书等等;

2、房地产、金融、券商、保险、私募等;

3、新技术(5G)、金融科技、区块链、人工智能类;

4、电子商务、市场营销、运营管理、麦肯锡、德勤等;

5、快消品、餐饮、教育、医疗、化妆品、旅游酒店、出行类等;

免责声明:

本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由圣香智库社群通过公开合法渠道获得,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。