2023年上半年的国内外手游市场可谓“喜忧参半”:一方面,国内游戏版号发放已恢复常态,国内手游市场逐渐复苏;另一方面,全球移动游戏行业依然动荡,据data.ai《2023移动市场报告》分析指出,由于经济低迷,2023年移动游戏支出预计将同比下降3%至1070亿美元。此外,面对经济逆风,广告支出的增长将会放缓,2023年的广告支出预计为3620亿美元。

同时,在国内市场趋于饱和的情况下,出海仍然多数中国游戏厂商在2023年仍然需要仔细思考的战略抉择。据Appsflyer《中国移动游戏App出海驱动力》报告显示,中国出海手游App在过去5年总安装量同比增长115%。游戏出海的步伐已经遍及世界,作为中国最早出海也最成熟的应用品类之一,国际市场也呈现结构性的发展机会:从欧美到日韩,从东南亚到中东再到如今的拉美地区。

随着IDFA、Google即将进行的隐私政策改革以及对指纹识别的“三重打击”,厂商更难通过应用内购买(IAP)实现盈利,混合变现策略成为手游盈利主流趋势。据Sensor Tower《混合休闲游戏市场分析和开发指南》报告显示,或策略混合变现是头部手游收入增长和长期盈利的主流趋势,2019年至2023年第一季度,全球收入排名前100名的手游中,拥有4种及以上变现模式的手游占比超过95%。

国内方面,根据伽马数据发布的报告显示,2023年1-4月,中国游戏市场规模900.03亿元,同比下降17.55%;中国移动游戏市场实际销售收入为649.12亿元,同比下降16.12%,总体来看,市场规模同比下降,但环比有所上升,主要由于部分头部产品表现不如去年同期,但移动游戏新品表现较优,带来可观增量。

随着国内版号规律发放,国内各大游戏厂商的竞争早已不如疫情前那般激烈,主要依靠新游效益以及老牌游戏的版本更新来驱动收入增长。在近两年出海趋势的浪潮下,国内公司游戏出海经验逐渐丰富,但截至2023年4月,中国自主研发游戏出海收入总体是同比下降的,后续运营乏力,缺乏创新玩法是增长停滞的主要原因,更多厂商对于出海态度是追求快速回本,而缺少长期耕耘当地市场的人员与资金配置。

对于中小厂商来说,休闲、超休闲类游戏仍是不错的研发方向,根据伽马数据的测算,近半年的流水TOP50游戏类型分布中,休闲类、射击类产品流水份额同比增幅较大,角色扮演类产品流水份额降幅明显,休闲类游戏因为体量较轻,研发成本较低,进而涌现出不少创新的美术风格、细分玩法来吸引用户,新鲜元素促使着该品类朝着多元化方向发展。

增长的此起彼伏只是表象,种种趋势都表明,国内外的游戏开发者目前尚未从经济低迷中完全恢复,品类创新和出海选择总是显得非常犹豫,观望居多,没有倾全力投入某种战略的魄力与自信,下半年仍需优秀入场者探索前进方向。

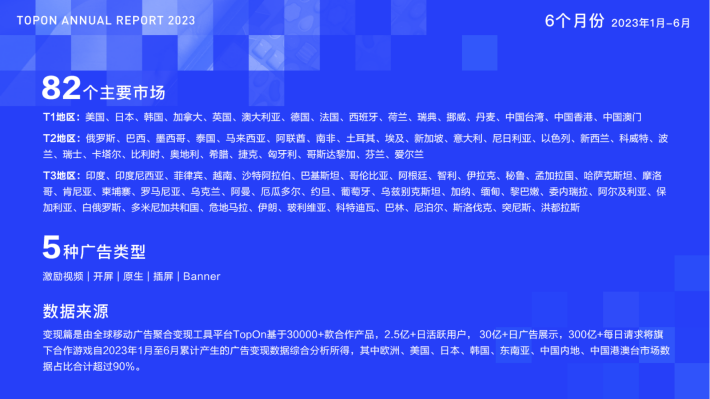

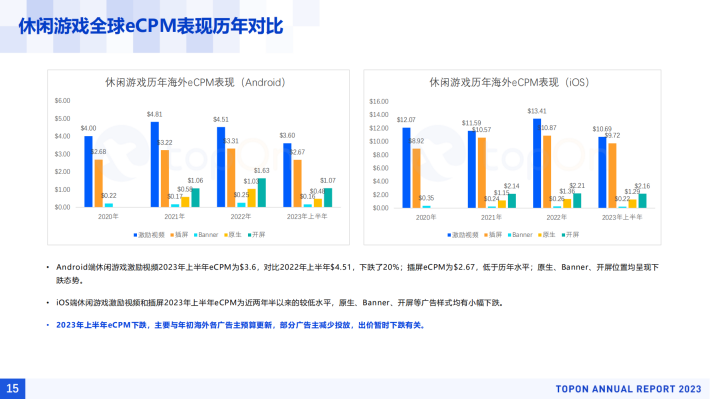

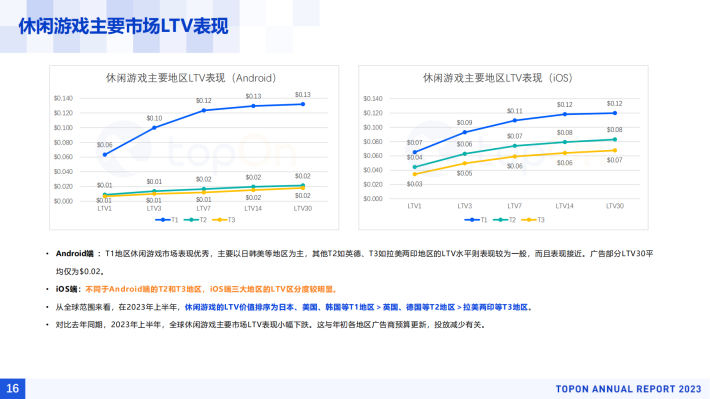

来源:TopOn

关于我们

我们是一家专注于分享国内外各类行业研究报告/专题热点行业报告/白皮书/蓝皮书/年度报告等各类优质研究报告分享平台。所有报告来源于国内外数百家机构,包含传统行业、金融娱乐、互联网+、新兴行业、医疗大健康等专题研究.....目前已累积收集近80000+份行业报告,涉及众多大板块,多个细分领域。

内容涵盖但不限于(市面上有的基本都有):

1、互联网运营、新媒体、短视频、抖音快手小红书等等;

2、房地产、金融、券商、保险、私募等;

3、新技术(5G)、金融科技、区块链、人工智能类;

4、电子商务、市场营销、运营管理、麦肯锡、德勤等;

5、快消品、餐饮、教育、医疗、化妆品、旅游酒店、出行类等;

免责声明:

本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由圣香智库社群通过公开合法渠道获得,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。