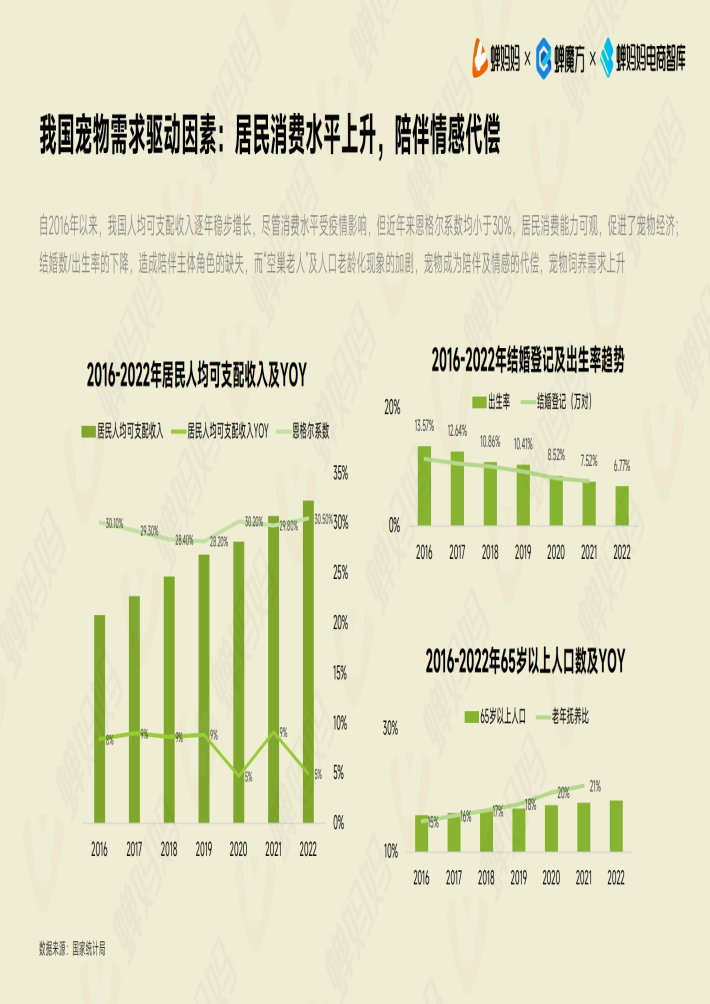

自2016年以来,我国人均可支配收入逐年稳步增长,尽管消费水平受疫情影响,但近年来恩格尔系数均小于30%,居民消费能力可观,促进了宠物经济;

结婚数/出生率的下降,造成陪伴主体角色的缺失,而“空巢老人”及人口老龄化现象的加剧,宠物成为陪伴及情感的代偿,宠物饲养需求上升

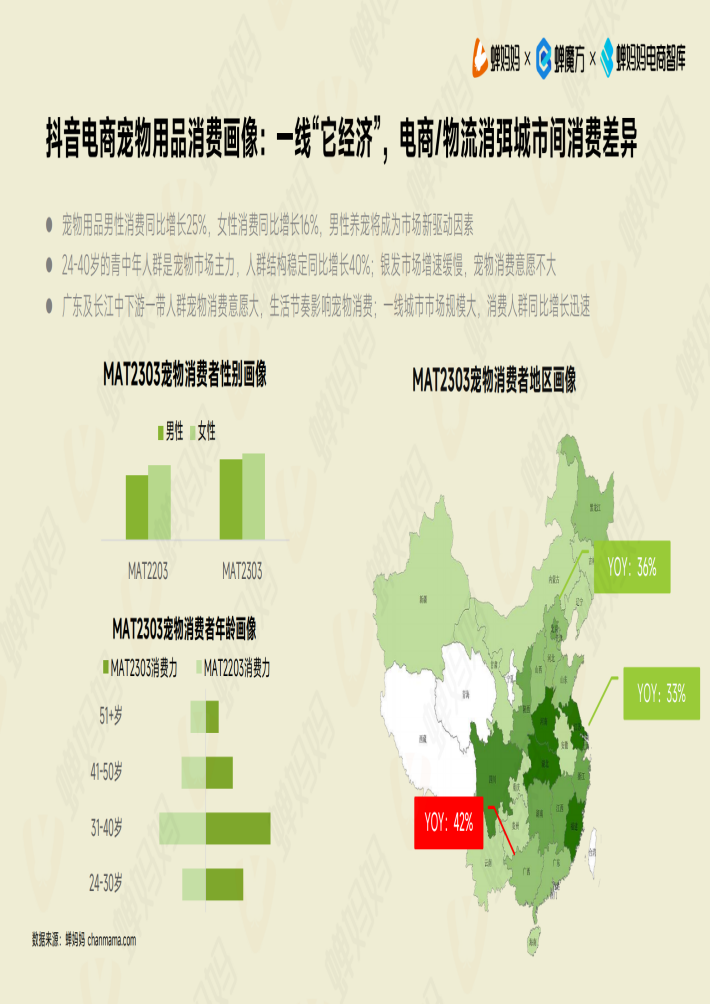

我国宠物饲养类型主要聚焦于宠物猫和宠物狗。自2019年以来猫的饲养量增加快,疫情后已显著超过狗的饲养规模,猫饲养量的年复合增长率达11%,宠物狗饲养量受疫情无法外出遛狗所影响

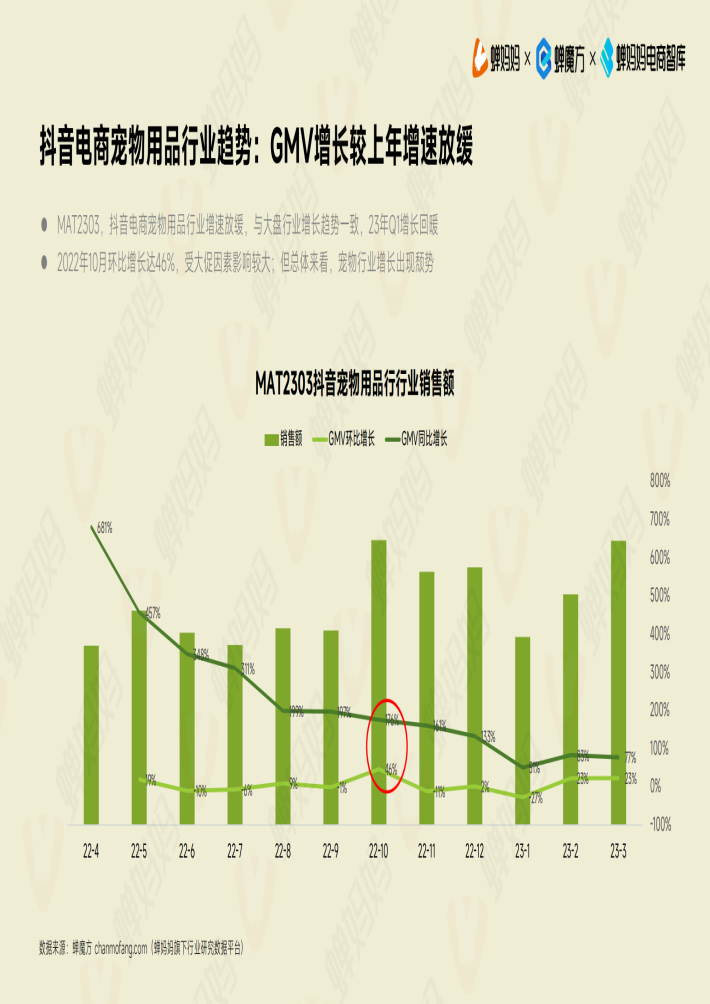

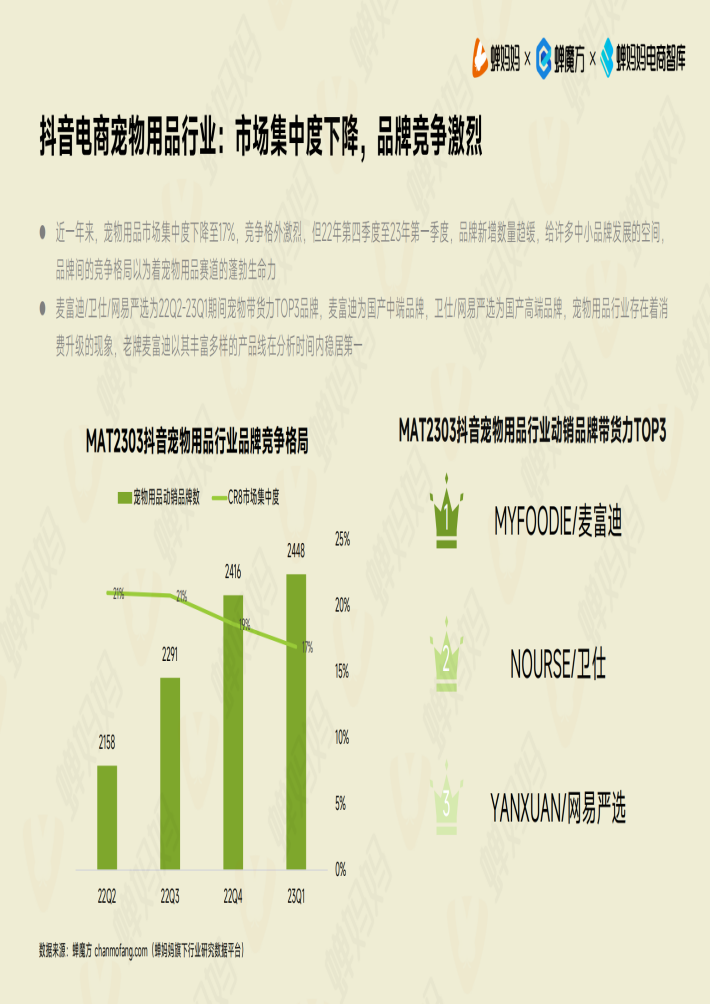

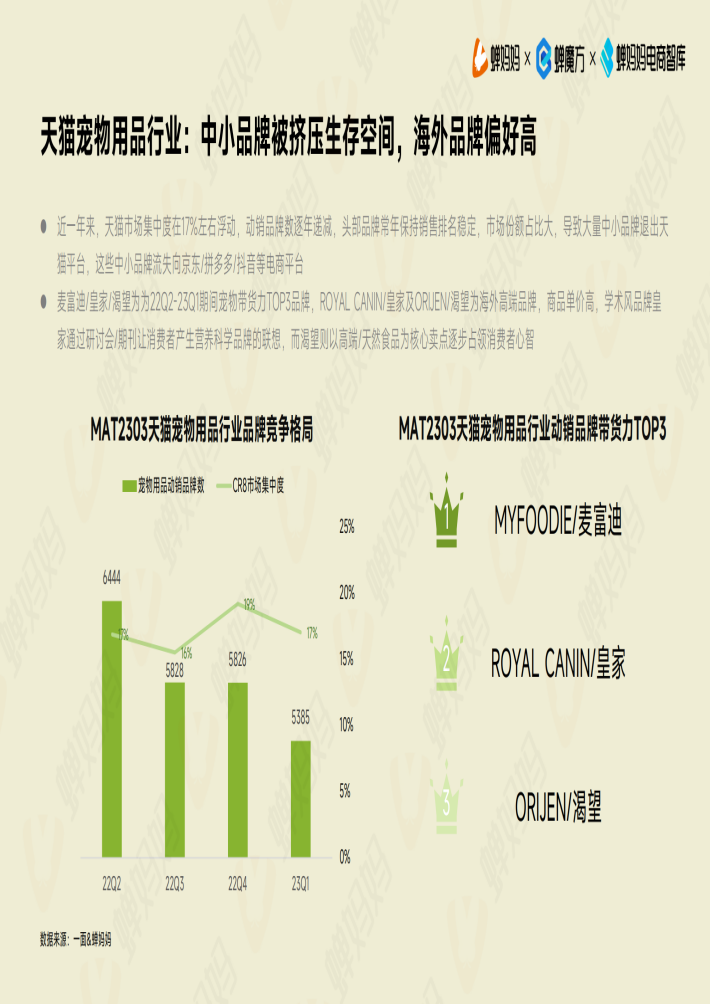

近一年来,宠物用品市场集中度下降至17%,竞争格外激烈,但22年第四季度至23年第一季度,品牌新增数量趋缓,给许多中小品牌发展的空间,品牌间的竞争格局以为着宠物用品赛道的蓬勃生命力

麦富迪/卫仕/网易严选为22Q2-23Q1期间宠物带货力TOP3品牌,麦富迪为国产中端品牌,卫仕/网易严选为国产高端品牌,宠物用品行业存在着消费升级的现象,老牌麦富迪以其丰富多样的产品线在分析时间内稳居第一

近一年来,天猫市场集中度在17%左右浮动,动销品牌数逐年递减,头部品牌常年保持销售排名稳定,市场份额占比大,导致大量中小品牌退出天猫平台,这些中小品牌流失向京东/拼多多/抖音等电商平台

麦富迪/皇家/渴望为为22Q2-23Q1期间宠物带货力TOP3品牌,ROYAL CANIN/皇家及ORIUEN/渴望为海外高端品牌,商品单价高,学术风品牌皇家通过研讨会/期刊让消费者产生营养科学品牌的联想,而渴望则以高端/天然食品为核心卖点逐步占领消费者心智

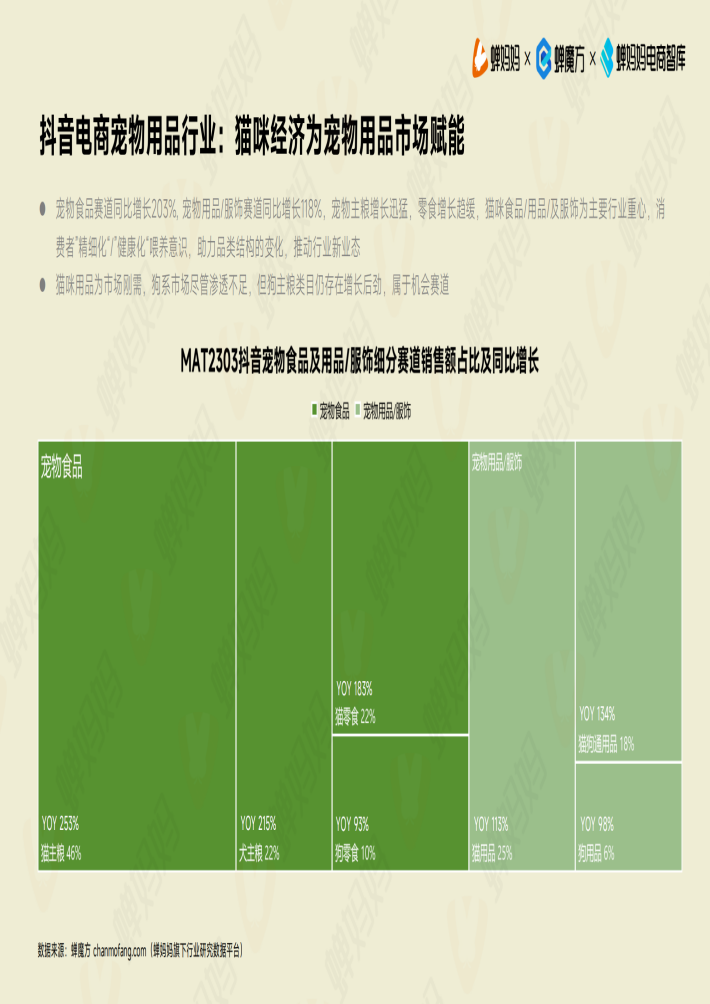

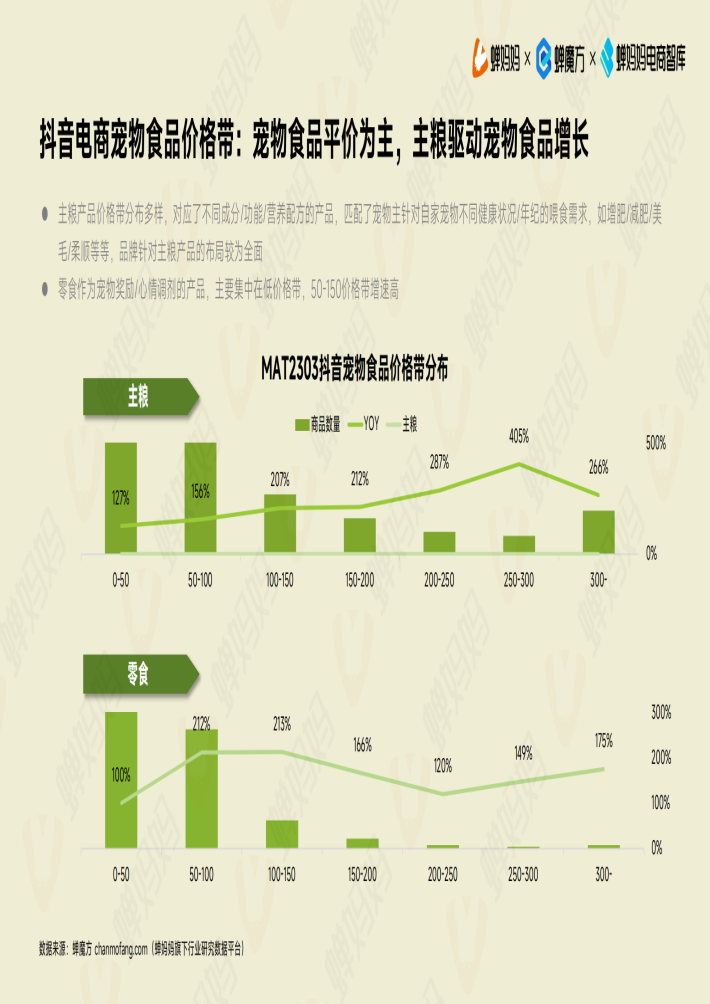

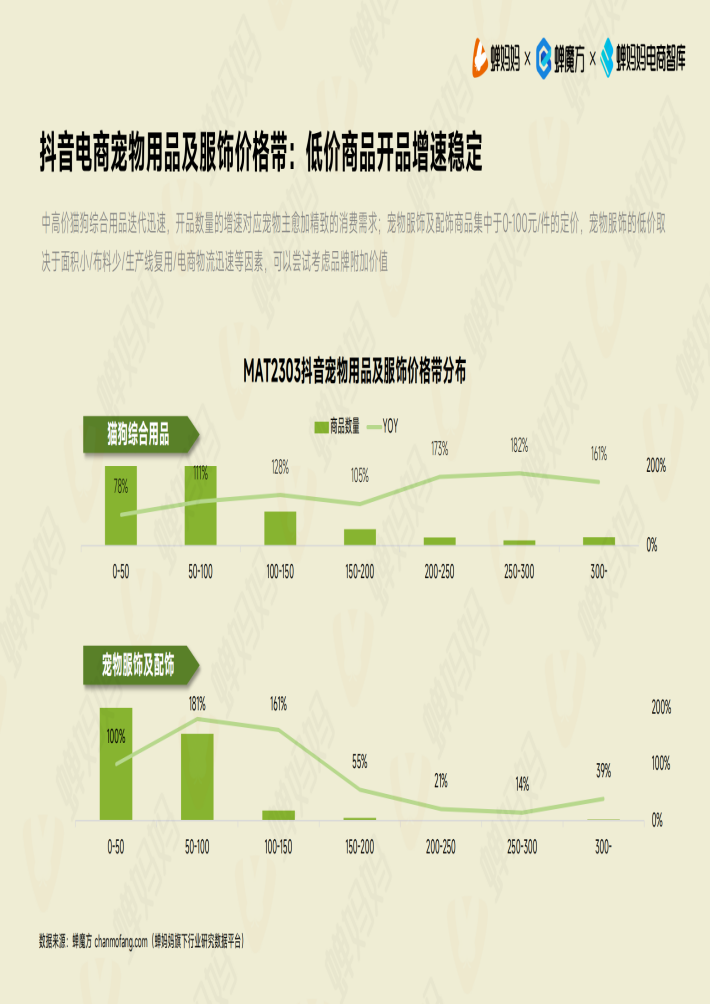

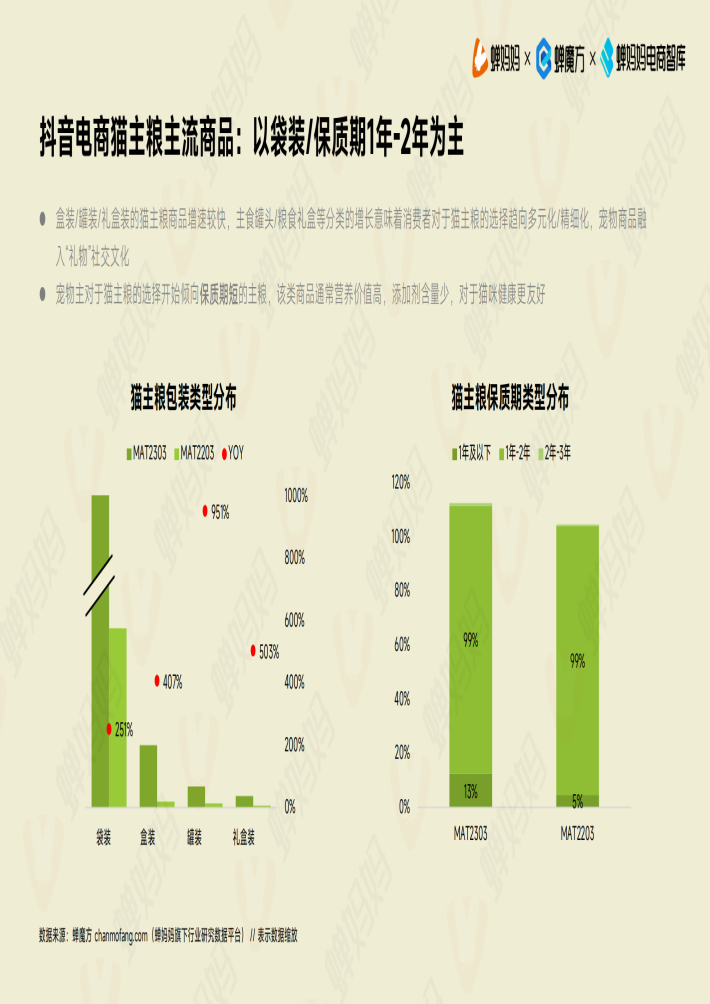

来源:蝉妈妈

关于我们

我们是一家专注于分享国内外各类行业研究报告/专题热点行业报告/白皮书/蓝皮书/年度报告等各类优质研究报告分享平台。所有报告来源于国内外数百家机构,包含传统行业、金融娱乐、互联网+、新兴行业、医疗大健康等专题研究.....目前已累积收集近80000+份行业报告,涉及众多大板块,多个细分领域。

内容涵盖但不限于(市面上有的基本都有):

1、互联网运营、新媒体、短视频、抖音快手小红书等等;

2、房地产、金融、券商、保险、私募等;

3、新技术(5G)、金融科技、区块链、人工智能类;

4、电子商务、市场营销、运营管理、麦肯锡、德勤等;

5、快消品、餐饮、教育、医疗、化妆品、旅游酒店、出行类等;

免责声明:

本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由圣香智库社群通过公开合法渠道获得,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。