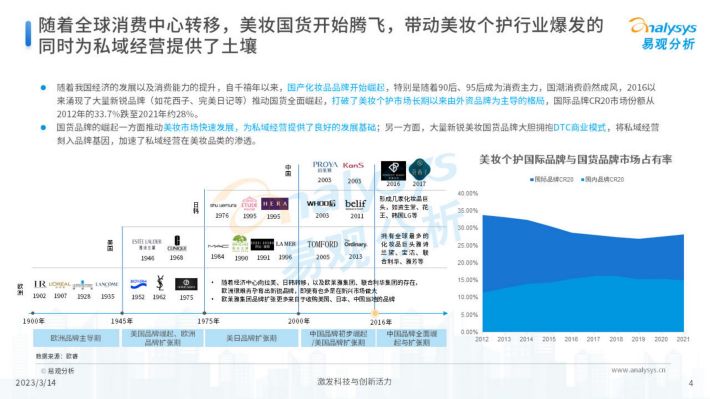

随着我国经济的发展以及消费能力的提升,自千禧年以来,国产化妆品品牌开始崛起,特别是随着90后、95后成为消费主力,国潮消费蔚然成风,2016以来语初了大量新件品牌(如花西子、完善日记第)推动国货会而倔兄,打破了羊妆个冲击场长期以来曲外资品牌为主品的格局,国际品牌CR20市场份额)2012年的33.7%跌至2021年约28%。

国货品牌的崛起一方面推动美妆布场快速发展,为私域经营提供了良好的发展薹础;另一方面,大量新锐美妆国货品牌大胆拥抱DTC商业模式,将私域经营刻入品牌基因,加速了私域经营在美妆品类的渗透。

伴随大量新锐品牌涌现及老牌国货焕新,以及人群扩容、渠道融合、市场下沉、细分加速、国潮崛起等因素,中国美妆护肤市场在2016年-2019年期间增长迅猛,市场规模从2016年的3390亿元增长至2019年的4850亿元。

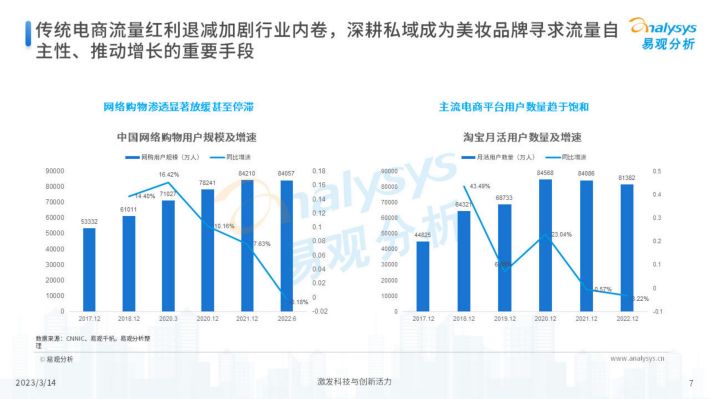

2020年以来由于疫情导致线下门店收缩、供应链停产、以及经济下行导致消费信心不足,美妆个护行业增速明显放缓,行业竞争加剧。增长难题特别是线下门店生意受损成为大量品牌加速电商化转型、重视老客维护与挖潜、建设私域阵地的直接导火索。

过去六年,美妆个护传统KA渠道持续收缩,销售额占比从2016年的26.9%下滑至2021年17.5%;CS渠道(专营店、日化专营店)则趋于稳定;而线上渠道则大幅提升,特别是在疫情之后,大量品牌线下店受到冲击,不得不加速触网,线上销售额占比从2016年的20.9%跃至2021年的38.6%,已成为最核心的销售渠道。渠道变化对美妆个护品牌把握新兴渠道布局能力及品牌+渠道相互配合的能力提出更高的要求,部分品牌将线下专柜转型为体验端口,加快线上线下融合,而私域成为承载多渠道流量、助力品牌OMO融合的关键纽带。

来源:易观分析

关于我们

我们是一家专注于分享国内外各类行业研究报告/专题热点行业报告/白皮书/蓝皮书/年度报告等各类优质研究报告分享平台。所有报告来源于国内外数百家机构,包含传统行业、金融娱乐、互联网+、新兴行业、医疗大健康等专题研究.....目前已累积收集近80000+份行业报告,涉及众多大板块,多个细分领域。

内容涵盖但不限于(市面上有的基本都有):

1、互联网运营、新媒体、短视频、抖音快手小红书等等;

2、房地产、金融、券商、保险、私募等;

3、新技术(5G)、金融科技、区块链、人工智能类;

4、电子商务、市场营销、运营管理、麦肯锡、德勤等;

5、快消品、餐饮、教育、医疗、化妆品、旅游酒店、出行类等;

免责声明:

本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由圣香智库社群通过公开合法渠道获得,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。