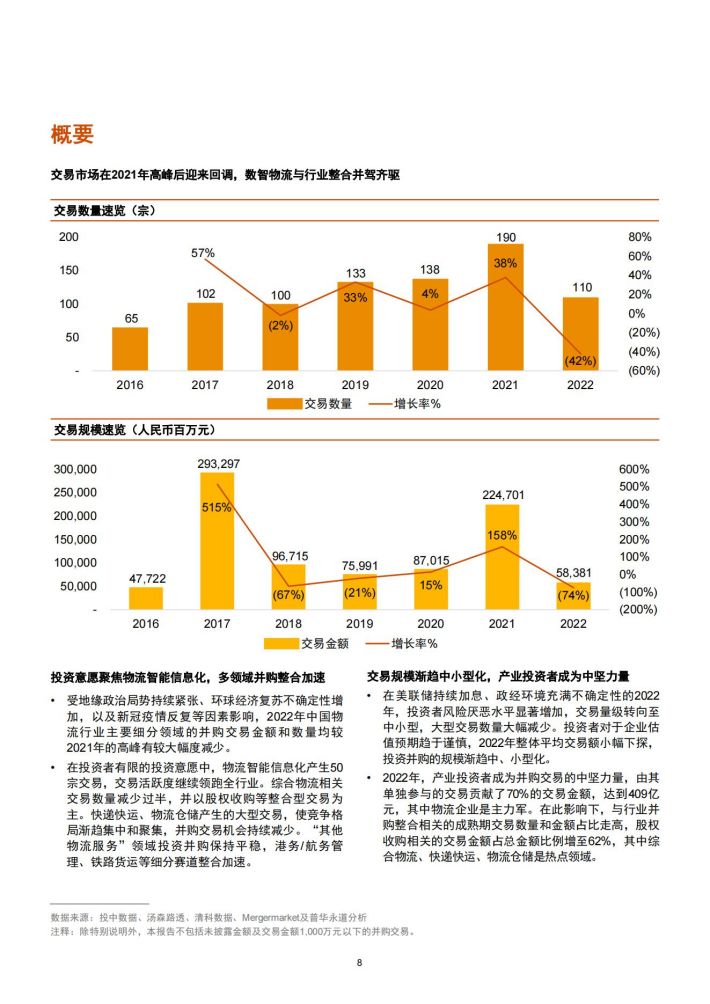

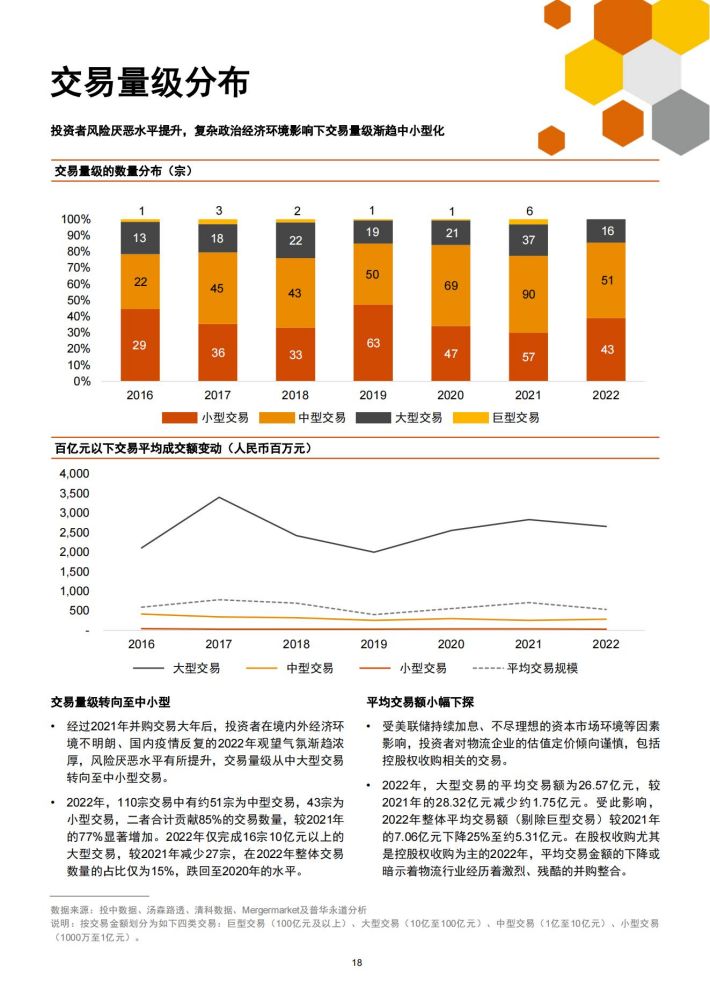

2022年,“需求收缩、供给冲击、预期转弱”三重压力持续显现,叠加疫情反复的干扰,本年度中国整体并购交易市场面临较大挑战,交易规模与数量均呈现较大幅度的调整。物流行业并购交易市场亦跟随大市转弱,行业内巨型、大型交易大幅减少,交易活跃度显著回落。

2022年,中国物流行业共发生110宗并购交易,同比大幅减少80宗,交易数量跌回到2019年以前的水平;交易金额较2021年大幅下降74%至584亿元,跌至2016年之外的第二低水平。物流智能信息化、综合物流等并购交易较为活跃,但快递快运、城市新零售物流等则降至历史低位。投资者决策均渐趋谨慎,各轮次的交易数量和金额均有所下降。“百舸争流,奋楫者先”。展望2023年,尽管环球经济复苏之路充满荆棘挑战,通胀压力及利率高企持续影响海外订单需求,但随着疫情防控政策的重大调整,强韧性、高潜力的国内经济将逐步走出疫情阴霾,开启复苏之路。中国物流行业将在充满不确定性的VUCA时代中,开启新的征程。

产业投资者造势而进,以并购整合提升跨赛道跨区域的端到端综合物流服务能力,加快抢占市场份额;头部技术企业将在资本持续支持下加速新兴技术的开发与商业化落地,以及成熟技术的迭代与推广实施,抓住机遇实现跨越发展。在金融和产业投资者的密切关注与助力下,中国物流行业末位淘汰将加速进行,各细分领域的竞争格局将迎来持续调整,市场集中度将进一步提升。

普华永道相信,在《“十四五”现代物流发展规划》等一系列政策指引的支持下,在行业资源加速整合、市场需求逐步复苏、数智化迭代升级以及资本持续助力等驱动下,中国物流行业将迎难而上,穿越周期低谷,迈入高质量发展之路,朝着2025年基本建成“供需适配、内外联通、安全高效、智慧绿色"的现代物流体系而进发。

来源:普华永道

关于我们

我们是一家专注于分享国内外各类行业研究报告/专题热点行业报告/白皮书/蓝皮书/年度报告等各类优质研究报告分享平台。所有报告来源于国内外数百家机构,包含传统行业、金融娱乐、互联网+、新兴行业、医疗大健康等专题研究.....目前已累积收集近80000+份行业报告,涉及众多大板块,多个细分领域。

内容涵盖但不限于(市面上有的基本都有):

1、互联网运营、新媒体、短视频、抖音快手小红书等等;

2、房地产、金融、券商、保险、私募等;

3、新技术(5G)、金融科技、区块链、人工智能类;

4、电子商务、市场营销、运营管理、麦肯锡、德勤等;

5、快消品、餐饮、教育、医疗、化妆品、旅游酒店、出行类等;

免责声明:

本平台只做内容的收集及分享,报告版权归原撰写发布机构所有,由圣香智库社群通过公开合法渠道获得,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。